: AI sovrana sprona le aziende")

: Nuova sede, stessa strategia")

: Business AI, cambia il fare impresa")

Focus Utilities

Il settore delle utility italiane si trova sospeso tra le pressioni del mercato libero, i segnali di volatilità dei prezzi energetici e l’urgenza di accelerare la transizione green. Gli investimenti in rinnovabili, reti intelligenti e digitalizzazione aprono nuove traiettorie di crescita, mentre la competizione si sposta su servizi integrati e sicuri. Un'analisi del mercato italiano delle utility, con focus sui driver e sugli ostacoli da gestire per una trasformazione efficace del comparto. Le raccomandazioni degli analisti.

La decarbonizzazione è oggi il cardine delle strategie industriali e la transizione energetica procede con l’integrazione delle rinnovabili nel mix produttivo. L’espansione di fotovoltaico e biomasse conferma la centralità delle fonti verdi nelle strategie industriali, sostenuta anche da programmi come il Pnrr e RePowerEU.

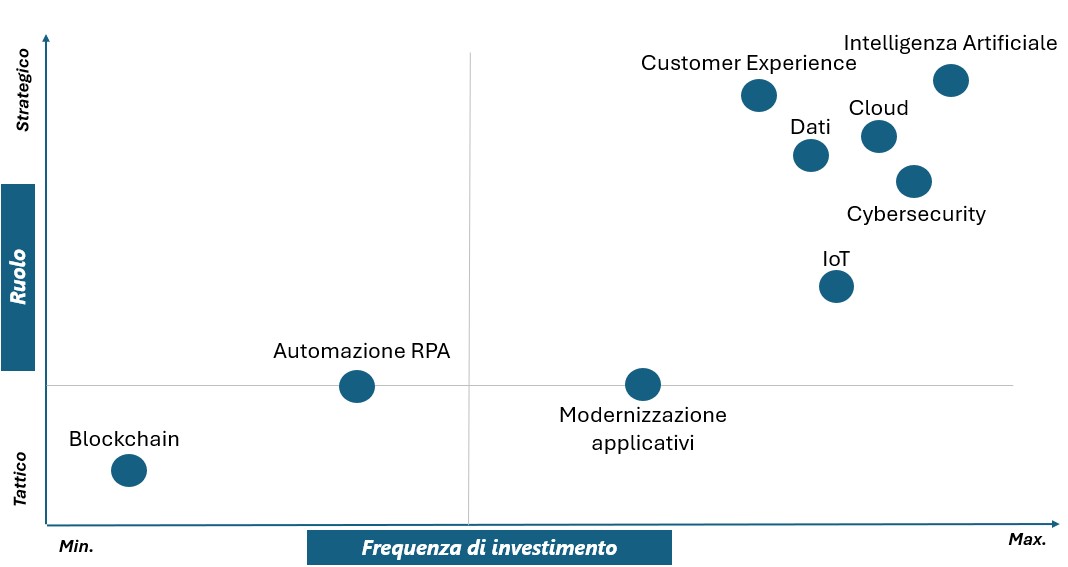

Tecnologie come cloud, IoT e intelligenza artificiale abilitano modelli predittivi di gestione delle reti, migliorano l’efficienza operativa e riducono i costi di manutenzione, rendendo la digitalizzazione una leva strategica. La diffusione di soluzioni data-driven, dall’energy management alla manutenzione predittiva, rappresenta un salto di qualità per operatori chiamati a gestire asset complessi e interconnessi.

Con la fine dei mercati tutelati, l’evoluzione competitiva ha favorito l’ingresso di nuovi player e spinge le utility a differenziarsi con servizi a valore aggiunto creando nuove aree di business e rafforzando la centralità della customer experience.

Pur con ritardi e criticità, il Pnrr ha sbloccato finanziamenti significativi, mentre le normative europee in materia di sostenibilità, sicurezza e governance dei dati stanno imponendo standard più elevati. Le politiche pubbliche si confermano quindi un driver di rilievo, mentre i consumatori mostrano una crescente attenzione per offerte green e digitali.

I primi mesi del 2025 hanno registrato un calo dei consumi e una minore produzione da rinnovabili, con un incremento della dipendenza da fonti non verdi. Questa dinamica mette in discussione gli obiettivi climatici e rischia di frenare la fiducia negli investimenti green.

Dopo la discesa del biennio 2023-2024, i prezzi dell’energia, Pun e Psv, sono tornati a crescere, erodendo i margini di famiglie e imprese e rendendo più complessa la pianificazione a lungo termine. Le imprese energivore, in particolare, vivono forti pressioni sui costi e attendono misure di calmierazione più stabili.

Le comunità energetiche, la rete idrica e alcune grandi progettualità come la gigafactory di Termoli hanno accumulato ritardi o ridimensionamenti. A questi ritardi infrastrutturali si sommano procedure autorizzative lente e disomogeneità territoriali, che rendono complessa la realizzazione di nuovi impianti e reti intelligenti.

Sul piano tecnologico, persistono ostacoli legati all’integrazione dei sistemi legacy con le nuove architetture cloud-native e data-driven. La gestione della sicurezza, in un contesto di crescente convergenza tra ambienti IT e OT e di proliferazione dei dispositivi IoT, rappresenta un ulteriore fattore critico: il settore è tra i più esposti agli attacchi cyber, con rischi diretti per la continuità operativa.

Proporre soluzioni cloud-native e data-driven capaci di integrare sistemi complessi e supportare la gestione in tempo reale di reti e impianti. La flessibilità e la scalabilità delle offerte dal cloud sono ormai imprescindibili, ma devono essere accompagnate da modelli economici trasparenti e sostenibili.

Rafforzare l’offerta cybersecurity, un’area che si conferma cruciale per la protezione delle infrastrutture critiche. Occorre combinare assessment e test periodici, adozione di strumenti avanzati, ottimizzazione delle procedure e attenzione alla supply chain.

Legare innovazione tecnologica e obiettivi ESG in quanto le aziende cercano soluzioni digitali che contribuiscano a ridurre consumi ed emissioni: piattaforme di energy management, sistemi di manutenzione predittiva e strumenti per l’armonizzazione della produzione da fonti rinnovabili.

I fornitori devono investire nella capacità consulenziale. Le utility non cercano solo tecnologia, ma supporto nella ridefinizione di processi, governance e modelli di business. Proporre percorsi end-to-end, dalla strategia all’implementazione, diventa un vantaggio competitivo.

La customer experience rappresenta un terreno su cui creare valore: soluzioni CRM evolute, canali omnicanale e piattaforme di interazione digitale sono strumenti chiave per aiutare le utility a differenziarsi in un mercato sempre più affollato.

Accelerare i progetti di modernizzazione IT, superando i limiti dei sistemi legacy e adottando architetture cloud e piattaforme di data management. Ciò consentirà di valorizzare i big data generati da smart grid e smart metering, abilitando modelli predittivi per la gestione dei consumi e la pianificazione energetica.

Aspetto fondamentale rimane la cybersecurity. Gli operatori devono adottare un approccio strutturato che unisca misure tecnologiche e organizzative, rafforzando la protezione dei sistemi OT e IT. È necessario implementare test periodici, processi di security by design e percorsi di formazione per il personale, in un’ottica di riduzione dei rischi lungo l’intera catena del valore.

Sul fronte operativo, diventa prioritario puntare su efficienza e sostenibilità. Investire in soluzioni digitali per l’ottimizzazione dei consumi, la manutenzione predittiva e la gestione intelligente dei sistemi di accumulo significa ridurre costi e migliorare la continuità dei servizi, con benefici tangibili in termini economici e ambientali.

Rafforzare la relazione con i clienti, sempre più al centro del vantaggio competitivo. L’uscita dal regime di tutela impone lo sviluppo di servizi personalizzati, esperienze omnicanale e piattaforme capaci di integrare fatturazione, gestione contratti e customer care.

Infine, occorre sfruttare al meglio i fondi disponibili, in particolare quelli legati al PNRR e agli strumenti europei. Nonostante i ritardi, le risorse ci sono e possono rappresentare un acceleratore per progetti innovativi. L’abilità nel coniugare finanziamenti, innovazione digitale e nuove competenze determinerà la capacità delle utility di affrontare con successo la transizione energetica e di rafforzare la propria posizione competitiva.

PRINCIPALI AREE DI INVESTIMENTO TECNOLOGICHE DELLE UTILITIES - TREND TOPIC - FONTE: NETCONSULTING CUBE 2025

I FOCUS DI INNODEEP SUI VERTICAL DI MERCATO

")