: AI sovrana sprona le aziende")

: Nuova sede, stessa strategia")

: Business AI, cambia il fare impresa")

I dati rilasciati da AgCom sono di quelli che segnano la svolta nella rete fissa, tra passato e futuro, in una settimana in cui i grandi operatori ancora una volta fanno parlare di sé: Tim pronta a scegliere il nuovo presidente nel Cda del 21 ottobre (tra i favoriti Salvatore Rossi ex direttore Banca d’Italia, Antonio Catricalà ex presidente Antitrust e il legale Michele Crisostomo), Iliad rilancia a un anno dal via, Ericsson apre la nuova filiale italiana a Milano come un polo per fare ecosistema tra privati, amministrazioni e università. Sono solo gli ultimi dettagli di un mondo che anticipa e aspetta la svolta del 5G (senza volere mettere sul piatto questioni internazionali legate a Huawei, dibattute in settimana a Washington tra Mattarella e Trump, tra dazi e perimetro di sicurezza).

Sono i dati rilasciati dall’Autorità per le Garanzie nelle Comunicazioni che fanno notizia. L’Osservatorio Trimestrale sulle Comunicazioni di AgCom fotografa da sempre diversi ambiti, dall’utilizzo della rete fissa, alla banda larga, ai servizi internet e postali, alla stampa tradizionale, siti internet, Tg, evidenziando “profondi mutamenti nella composizione delle tecnologie utilizzate” per la fornitura dei diversi servizi. Sono i numeri che parlano.

Rete fissa

Partiamo dalla rete fissa che ha visto in 4 anni cambiare pesantemente la tecnologia e oggi assiste al sorpasso della banda ultralarga sulla banda larga: se nel giugno del 2015 oltre il 92% degli accessi alla rete fissa era in rame, nel 2019 questi sono meno del 52%, con una flessione di oltre 8,4 milioni di linee.

Nello stesso periodo (giugno 2015 –giugno 2019) sono cresciuti gli accessi tramite tecnologie qualitativamente migliori, in particolare quelle Fttc (+6,52 milioni di unità), Ftth (+720 mila) e Fwa (+ 690 mila). Il peso delle linee broadband in tecnologia xDSL risulta inferiore al 45%. Solo nell’ultimo anno (giugno su giugno) gli accessi complessivi alla rete fissa sono diminuiti di 660 mila unità.

Tale dinamica si riflette in un aumento delle prestazioni della rete, in una maggiore velocità di connessione: da giugno 2019, il 78% delle linee broadband e ultrabroadband ha velocità superiore al 10 Mbit/s (ribaltando il dato di 4 anni fa, quando le linee broadband e ultrabroadband con velocità inferiore ai 10 Mbit/s erano oltre il 70%).

Oggi il peso delle linee con velocità pari o maggiore di 30 Mbit/s è del 50,3% (partendo dal 5,6% del 2015), definendo il sorpasso delle reti ultrabroadband su quelle a banda larga, superando lo storico traguardo di 1 milione di accessi.

Un salto grazie agli investimenti fatti da tutti gli operatori che stanno cablando l’Italia con le rete in fibra ottica e che si riflette nelle quote dei diversi operatori. “Il quadro competitivo degli accessi broadband e ultrabroadband vede Tim quale maggiore operatore con il 43,6%, seguito da Vodafone (16,8%), e da Wind Tre e Fastweb (rispettivamente 14,8% e 13,5%)” dettaglia l’Osservatorio.

Rete mobile

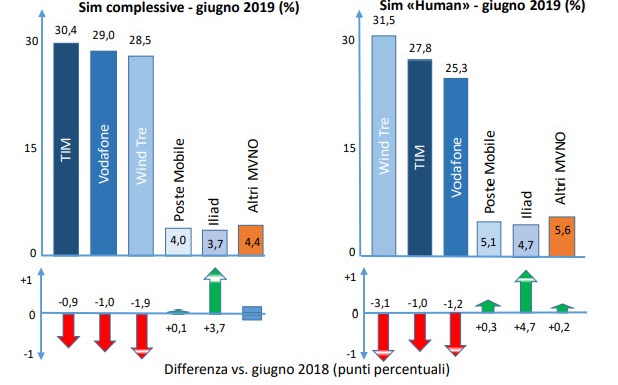

Nella rete mobile, si registra nell’anno un aumento complessivo di 3 milioni di sim, con un incremento significativo delle sim M2M (+4,3 milioni di unità), e una riduzione forte delle sim “solo voce” e “voce+dati” (-1,3 milioni di unità).

Tim si conferma market leader (30,4%), seguita da Vodafone e Wind Tre con quote intorno al 29% e da Iliad, nel primo anno di attività, che copre il 3,7% del mercato. Se si considerano invece solo le sim human (senza la parte M2M) il nuovo operatore raggiunge il 4,7% del mercato, mentre Wind Tre (nonostante un calo di 3,1% su base annua) rimane il principale operatore con il 31,5%.

La banda larga mobile cresce a buon ritmo: nel primo trimestre dell’anno poco meno del 70% delle linee “human” ha effettuato traffico dati, con un consumo medio unitario di dati stimabile in 5,8 Gbyte/mese in crescita del 59% rispetto a giugno 2018.

TV, Rai e Tg

I dati dell’Osservatorio guardano anche al tradizionale settore televisivo evidenziando, rispetto a giugno 2018, una crescita degli ascolti per la Rai che sfiora il 35% di share (+1,5%) e una perdita importante per Mediaset che scende al 31,0% (-2,7%) mentre La7 (Gruppo Cairo Communication) registra una contenuta flessione (-0,4%). Curiosando nell’audience: le edizioni serali dei telegiornali vedono mediamente Tg1 e Tg5 avere 6,9 milioni di ascoltatori (sono i più visti) seguiti dalla TgR regionale di Rai 3 con una share pari al 10,6%.

Editoria, Internet

Segno meno per l’editoria: nel mese di giugno 2019, la vendita di quotidiani (copie cartacee e digitali) registra un calo del 9% su base annua (pari a 2,6 milioni di copie) e nell’intero anno (giugno 2015 – giugno 2019) le copie giornaliere cartacee vendute dai principali editori si sono ridotte di un terzo (da 2,34 a 1,58 milioni di unità) così come risultano in netta flessione anche le copie digitali (-26% nell’intero periodo).

Il tempo di navigazione giornaliero per persona nel mese di giugno supera le due ore e mezzo (+ 3%) e come nei principali cinque Paesi europei (Italia, Germania, Regno Unito, Francia e Spagna) ai primi posti si collocano Google e Facebook con quote rispettive del 98% e dell’85% (Instagram ottiene buone performance in Italia e Spagna). Crescono in modo significativo i minuti di navigazione su Amazon (+34% su base annua).

Poste

Riguardo al settore postale, i ricavi complessivi di Poste sono aumentati dell’1,8% (nei primi sei mesi dell’anno): in crescita i servizi di corriere espresso (3,1%) in flessione quelli postali (- 0,2%). Per quanto riguarda i volumi dei servizi ricompresi nel servizio universale, essi risultano in flessione dell’11,9%. Allo stesso tempo gli invii di pacchi hanno fatto registrare una crescita del 5,9%, con circa 230 milioni di unità movimentate da inizio anno.

“Il quadro concorrenziale del settore, nel suo complesso, vede il Gruppo Poste Italiane principale operatore con oltre il 44%. I servizi di corriere espresso mostrano invece un maggiore livello di competizione: i tre principali operatori risultano essere Gls Italy con il 24%, seguito da Brt (18,6%) e Ups (16,6%). Con riguardo ai ricavi unitari medi, su base annua, quelli relativi al complesso dei servizi postali mostrano una crescita del 5,6% mentre quelli relativi ai servizi di corriere espresso si riducono del 2,2%” precisa AgCom.

L’Osservatorio, scaricabile sul sito di AgCom, scatta fotografie con tanti dettagli. Da rileggere nel tempo.

© RIPRODUZIONE RISERVATA

")

: AI sovrana sprona le aziende")

")