: AI sovrana sprona le aziende")

: Nuova sede, stessa strategia")

: Business AI, cambia il fare impresa")

Nonostante le tante incognite poste dalla pandemia da Coronavirus, ben lontana al momento da una sua stabilizzazione, a fine 2020, NetConsulting cube prevede che il mercato IT Italiano cali ma in misura tutto sommato limitata. E questa dinamica è sostenuta dalla continua propensione delle aziende ad investire in soluzioni tecnologiche che possano aiutarle a reagire alla difficile situazione di mercato e a garantire la continuità delle attività operative se non addirittura la loro sopravvivenza, tematiche oggi più che mai attuali.

Il contesto di mercato, IT e servizi cloud a confronto

La frenata del mercato IT è particolarmente evidente nelle componenti software e servizi, dove soffrono, in particolare, la domanda di soluzioni applicative e l’avvio di attività progettuali funzionali alla loro implementazione e gestione. Continuano, al contrario, a crescere gli investimenti funzionali alla nascita di un modello di digital enterprise orientato ad una digitalizzazione spinta dei processi interni, delle attività che presiedono alla produzione o comunque all’erogazione dell’offerta e del contatto con la clientela finale. Si impongono molteplici scenari tecnologici, soluzioni di big data management e applicazioni di advanced analytics, strumenti di connettività e di collaborazione, piattaforme IoT, tool di security, tutti caratterizzati da un ruolo fondamentale dei servizi cloud computing il cui mercato, infatti, è previsto in continuo incremento.

In maggior dettaglio, a fine 2020, le stime di NetConsulting cube mostrano che – a fronte di un comparto IT in flessione di poco più dell’1% – il mercato del cloud computing comprensivo di tutte le componenti, anche di quelle private, dovrebbe unicamente rallentare la sua crescita, registrando un incremento superiore al 15%. Ciò di fatto conferma il gap di sviluppo che da sempre contraddistingue l’andamento del mercato IT nel suo complesso e il trend del cloud.

Modelli e servizi cloud che trainano la domanda

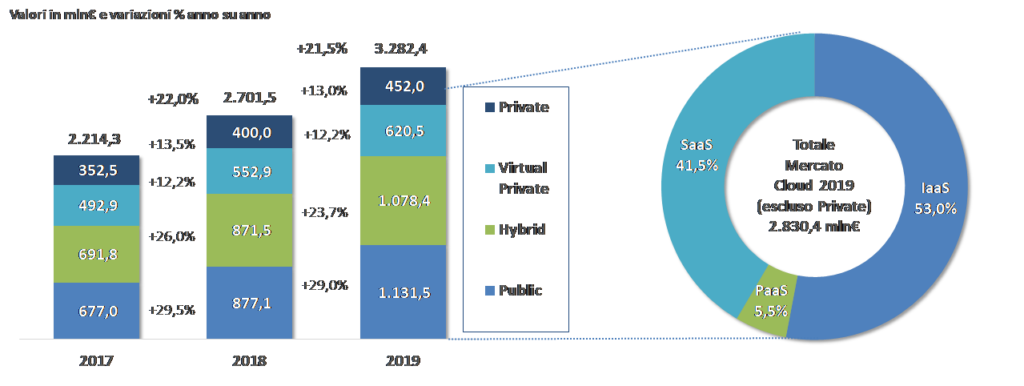

A fine 2019, il mercato del cloud computing, inclusivo anche della componente di architetture di private cloud, è cresciuto del 21,5% raggiungendo un valore pari a poco meno di 3,3 miliardi di euro.

Il mercato è previsto crescere a tassi a doppia cifra, e solo in lieve rallentamento, fino al 2021 per effetto di un tasso di crescita medio annuo pari, nel periodo, a poco meno del 20%.

Cresce, in particolare, la componente di public cloud che nel 2019 ha, infatti, registrato un aumento del 29,0% seguita – a breve distanza – dalle architetture di hybrid cloud il cui mercato è incrementato del 23,7%. In linea con il passato, i servizi di virtual private cloud e private cloud hanno, invece, chiuso il 2019 con tassi di crescita più contenuti, oscillanti tra il +12,2% e il +13,0%.

La crescita del modello di hybrid cloud conferma come le architetture cloud continuino ad essere considerate un elemento fondamentale per il raggiungimento di una maggiore efficacia nella gestione degli ambienti IT che sono sempre più ibridi, composti da risorse on premise e on demand.

Se si escludono le architetture di private cloud, ambito minoritario ed emanazione esclusiva di pochi grandi gruppi, la maggioranza del mercato è riconducibile ai servizi IaaS (53%), concentrati a loro volta sulle componenti server, network e storage.

Il peso delle piattaforme SaaS ha raggiunto un valore pari al 41,5%. Pertanto, appare evidente come il cloud rappresenti ormai una piattaforma infrastrutturale e applicativa di elezione per l’adozione delle principali soluzioni alla base della digitalizzazione aziendale.

In particolare, il SaaS è ad oggi un’opzione tecnologica all’ordine del giorno non più solo a supporto delle componenti software di tipo tattico, (web conferencing, collaboration, posta elettronica e produttività individuale), ma anche e soprattutto degli applicativi core aziendali e della loro evoluzione.

I trend di investimento delle aziende italiane

Nella seconda metà del 2019, NetConsulting cube ha effettuato un’indagine su 150 aziende per comprendere quale sia la percezione, da parte delle imprese, del ruolo del cloud computing, quali siano i principali servizi cloud utilizzati ad oggi e in previsione, quali siano i modelli di deployment più frequentemente adottati, e quali siano le principali competenze richieste ai fornitori di servizi cloud. Le risposte fornite dai partecipanti all’indagine mostrano come per le aziende sia ormai chiaro il forte ruolo del cloud computing, sia ad oggi che in prospettiva, come abilitatore relativamente all’adozione dei più recenti paradigmi digitali così come allo sviluppo e alla crescita business. Dal primo punto di vista, i rispondenti hanno citato i seguenti scenari: big data/analytics (complessivamente il 75%), IoT (75%) e – di conseguenza – le tante soluzioni che possono essere implementate su queste piattaforme, oltre agli applicativi di advanced analytics, anche blockchain e data monetization, office e digital workspace (74%), sicurezza informatica (73%).

Il cloud abilita anche scenari business. In particolare, sostiene la creazione di nuove aree / business unit e l’adozione di applicazioni specifiche verticali, scenari citati rispettivamente dal 71% e dal 69% degli intervistati. Ciò non sorprende in quanto, da un lato, il cloud consente di fornire rapidamente nuove divisioni aziendali con soluzioni IT e rispettive infrastrutture; dall’altro, il cloud aiuta le aziende ad adottare rapidamente le applicazioni senza la necessità di investire in infrastrutture fisiche, tema molto importante soprattutto per le realtà di minori dimensioni.

L’adozione attuale e prevista di servizi di cloud computing è stata dichiarata dalla maggior parte delle aziende che hanno partecipato all’indagine, anche se con intensità diverse a seconda delle varie tipologie di servizio prese in esame.

Sono i servizi IaaS ad essere stati citati con maggior frequenza. In maggior dettaglio, le aziende del panel hanno indicato investimenti attuali e futuri nei seguenti servizi: servizi di archiviazione e / o backup (complessivamente adottati o previsti dall’81% delle organizzazione), servizi di Web hosting (77%), servizi di server capacity (70%), servizi di hosting basati su IaaS relativi alle tradizionali applicazioni aziendali, che rappresentano senza dubbio la componente più matura dei servizi IaaS ad oggi disponibili sul mercato (65%).

Le architetture PaaS sono attualmente utilizzate dal 33% degli intervistati. Nei prossimi due anni, il 40% dei partecipanti all’indagine prevede di adottare questa tipologia di servizi, in linea con una possibile crescita della propensione delle aziende – soprattutto di grandi dimensioni – a svolgere internamente attività di sviluppo e test delle applicazioni.

Per quanto riguarda i servizi SaaS, l’adozione del cloud si concentra principalmente su soluzioni applicative molto specifiche che soddisfano esigenze estremamente puntuali. Suite di office automation, soluzioni di Crm, BI, Srm e Hcm sono solo alcuni esempi di applicazioni che vengono sempre più utilizzate con un approccio SaaS. L’adozione di SaaS come piattaforma software strategica, a supporto ad esempio di soluzioni Erp, è al contrario molto meno frequente per due motivi principali: a un lato, la loro implementazione risale a molti anni fa e una loro migrazione verso piattaforma cloud è molto più complessa; dall’altro, nel caso soluzioni così strategiche per l’azienda i timori relativi alla sicurezza dei dati continuano ad essere particolarmente rilevanti.

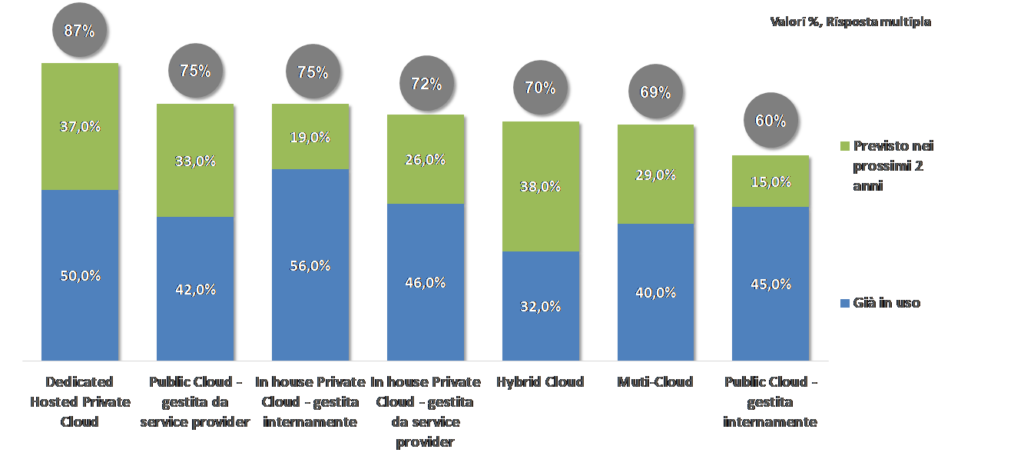

La maggioranza dei partecipanti all’indagine ha dichiarato di utilizzare le proprie soluzioni cloud, o prevede di utilizzarle, principalmente attraverso architetture di private cloud: Hosted private cloud, la naturale evoluzione dei servizi tradizionali di hosting (87%), private cloud in house gestite internamente, che stanno gradualmente sostituendo i data center proprietari (85%), e private cloud delegate a provider esterni (82%).

Molto utilizzate appaiono anche le architetture di public cloud, soprattutto se gestite da service provider esterni (85% delle citazioni). Al contrario, le architetture di public cloud gestite internamente rappresentano il modello di deployment complessivamente meno preferito: evidentemente, un gran numero di società non ritiene di avere le competenze sufficienti per gestire internamente il proprio cloud pubblico.

Infine, le architetture di hybrid cloud e multicloud sono state indicate rispettivamente dal 70% e dal 69% del campione. Mentre le architetture di hybrid cloud sono caratterizzate da una percentuale maggiore di aziende che ne stanno pianificando l’adozione nei prossimi due anni, l’attuale tasso di utilizzo di architetture multicloud appare superiore a quello futuro.

Ciò è probabilmente riconducibile al fatto che l’adozione di architetture multicloud comporta per le aziende numerosi vantaggi, quali ad esempio: l’opportunità di scegliere il miglior fornitore di servizi cloud in base alle diverse applicazioni IT; la riduzione del lock-in su un cloud provider; il concreto supporto alla flessibilità aziendale, grazie alla possibilità di bilanciare i carichi di lavoro basandosi su diversi cloud provider; l’allineamento ai requisiti di compliance – in quanto le aziende possono prendere decisioni diverse a seconda di come devono essere gestiti i dati delle applicazioni e dove devono trovarsi.

Tuttavia, le architetture multicloud sono caratterizzate anche da una serie di punti di attenzione: comportano una maggiore complessità nella gestione del cloud, riducono la resilienza delle architetture, rendono difficile la gestione dei problemi di sicurezza e ostacolano il raggiungimento di economie di scala. Questi elementi spiegano perché, all’interno del panel, le previsioni di investimento in architetture multicloud nei prossimi due anni sono, tutto sommato, piuttosto limitate.

Scarica il whitepaper: Aruba Hyper Converged Cloud: il Cloud personalizzato e flessibile per le aziende

Non perdere tutti gli approfondimenti della room Aruba Enterprise Hyperconverged cloud

© RIPRODUZIONE RISERVATA

")

: AI sovrana sprona le aziende")

")