: AI sovrana sprona le aziende")

: Nuova sede, stessa strategia")

: Business AI, cambia il fare impresa")

Nello scenario delineatosi quest’anno dettato dall’emergenza sanitaria la cybersecurity è risultata una delle armi per consentire alle aziende di non interrompere l’attività senza compromettere la difesa del perimetro aziendale.

Il Barometro Cybersecurity 2020, giunto alla sua quarta edizione, ci fornisce una fotografia di come le grandi aziende italiane abbiano saputo reagire all’emergenza predisponendo in tempi rapidi postazioni di lavoro remote e potenziando le piattaforme di servizi digitali (internet banking, insurance on line, e-commerce e altri ancora). Con l’inizio del lockdown gli attacchi sono aumentati in numerosità ed efficacia, incremento attestato da tutti i report sulle minacce cyber, con un inasprimento in particolare del phishing e dello spare phishing. Gli attaccanti hanno tentato di sfruttare la minore consapevolezza dei nuovi utenti di smart e remote working, target dei cyber attacchi, avendo come obiettivo principale il furto di informazioni e credenziali (77%) e richieste di riscatto (55%), ma nello stesso tempo sono aumentate le difese sul fronte della protezione di reti ed endpoint.

Nella survey, realizzata su un panel di 70 aziende e organizzazioni pubbliche di grandi dimensioni, emerge un ruolo crescente della cybersecurity che rappresenta, ormai, una priorità tanto da essere parte integrante del piano strategico aziendale nel 59% dei casi, in quanto fattore indispensabile per l’abilitazione delle nuove strategie digitali. Un’ulteriore testimonianza di questo è data dal fatto che il budget destinato alla cybersecurity non ha subito tagli per effetto della crisi, anzi in alcuni casi si è ricorso ad extra budget per supportare, tra le altre cose, la protezione delle postazioni di remote working. La spesa in cybersecurity, che nel 2020 è aumentata del 9% in controtendenza con il mercato digitale, continuerà a crescere anche il prossimo anno, come attesta il 57% del campione.

Sul fronte dei sistemi di detection e difesa, le aziende del Barometro dichiarano una buona copertura degli ambiti più tradizionali, mentre gli ambienti innovativi evidenziano maggiori carenze. Sono cloud, IoT e supply chain a presentare le maggiori criticità sebbene per aspetti diversi.

Sugli ambienti cloud, che rappresentano ormai parte integrante del perimetro aziendale e sono già adottati dall’88% del campione, risulta ancora insoddisfacente la modalità in cui viene gestito l’accesso, che nel 64% dei casi è effettuato tramite user name e password, affiancata solo nel 50% dei casi da strong authentication a due fattori.

La maggioranza di aziende ed enti ha contrattualizzato, nel rapporto con i cloud provider, requisiti minimi di sicurezza e diritti di audit ma sono ancora pochi i test effettuati.

Nella gestione della sicurezza delle supply chain, le organizzazioni prestano molta attenzione ai requisiti minimi di sicurezza e ai diritti di audit che sono infatti inseriti nei contratti con i principali attori coinvolti. Tuttavia, le attività di audit periodico per verificare il livello di protezione da rischio tecnologico dei partner sono svolte solo da una parte del panel (56% dei casi).

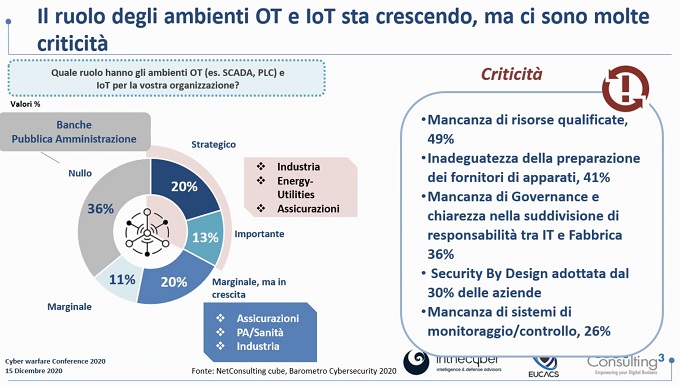

La protezione di ambienti OT (Scada, Plm, etc.) e IoT risulta sempre più importante, considerata anche la crescente diffusione in alcuni settori come industria, energy, utility e compagnie assicurative. Questo rappresenta una sfida in più da affrontare, sia sul fronte della sicurezza degli apparati, che solo in pochi casi sono progettati secondo modalità di security by design, sia sul fronte della governance dove manca ancora chiarezza nella suddivisione delle responsabilità tra IT e fabbrica.

Dallo scenario non si può escludere il 5G, che abiliterà nuovi ecosistemi interconnessi, rappresentando un ulteriore elemento di complessità da considerare nella gestione della cybersecurity.

Le priorità delle aziende per il prossimo anno saranno guidate dalla necessità di testare e valutare la vulnerabilità di organizzazione e sistemi, con una crescita delle attività di penetration test, security and risk assessment e di business impact analysis. Questo testimonia ancora una volta la crescente esigenza di fornire al top management un quadro chiaro ed esaustivo dei rischi potenziali e delle conseguenze sul business che potrebbero derivare da un attacco. Un’ulteriore priorità che si scontra però con una carenza sul mercato è rappresentata dall’esigenza di acquisire personale, in particolare con skill di analyst (anche in ambito threath intelligence) e cloud specialist. Lo skill shortage continua ad essere una criticità, nonostante i programmi avviati a livello universitario.

I principali ambiti d’investimento 2020-2021 sono guidati dalla diffusione del remote working e dalla conseguente crescita di attacchi. Si segnalano, in particolare, soluzioni di endpoint security, di identity governance e di Siem. In crescita anche l’adozione di principi di security by design, di strumenti a supporto della cyber threat intelligence e di soluzioni di AI, in particolare nella prevenzione delle frodi.

Il Barometro, infine, fornisce la mappatura delle aziende intervistate in base ad un maturity model costruito sull’analisi correlata delle risposte fornite alle diverse sezioni della survey. Emerge complessivamente un campione con livello medio alto di maturità, sebbene alcune aziende rimangano ancora in un’area ad alto rischio. Nulla di nuovo sul fronte dei settori più maturi, rappresentati da telecomunicazioni e banche, seguiti da energy e utility che hanno conseguito diversi progressi grazie anche alla spinta normativa. Maggiori gap, soprattutto sugli aspetti legati alla detection (carenza su penetration test e risk assessment) e sulla difesa di endpoint e remote working si rilevano nel manufacturing, nella pubblica amministrazione e nel retail.

Non perdere tutti gli approfondimenti dello Speciale Barometro Cybersecurity 2020

© RIPRODUZIONE RISERVATA

")

: AI sovrana sprona le aziende")

")