: CX e intelligenza operativa")

: Proposta per cloud distribuito e AI")

: Progetti per il post Pnrr")

: 140 progetti Pnrr rivolti ai cittadini")

Transizione gemella digitale e green, collaborazione tra attori pubblici e privati, investimenti in formazione. Sono alcuni degli spunti del dibattito innescato dalla presentazione dei dati sullo stato del mercato digitale oggi in Italia, raccolti nel Rapporto Digitale in Italia, redatto da NetConsulting cube per Anitec-Assinform, l’associazione di Confindustria che raggruppa le principali aziende del settore Ict.

Perché se è vero che lo scenario globale si conferma incerto con ripercussioni sull’economia del nostro Paese, è altrettanto consolidato l’andamento lento ma costante della crescita del mercato digitale in Italia.

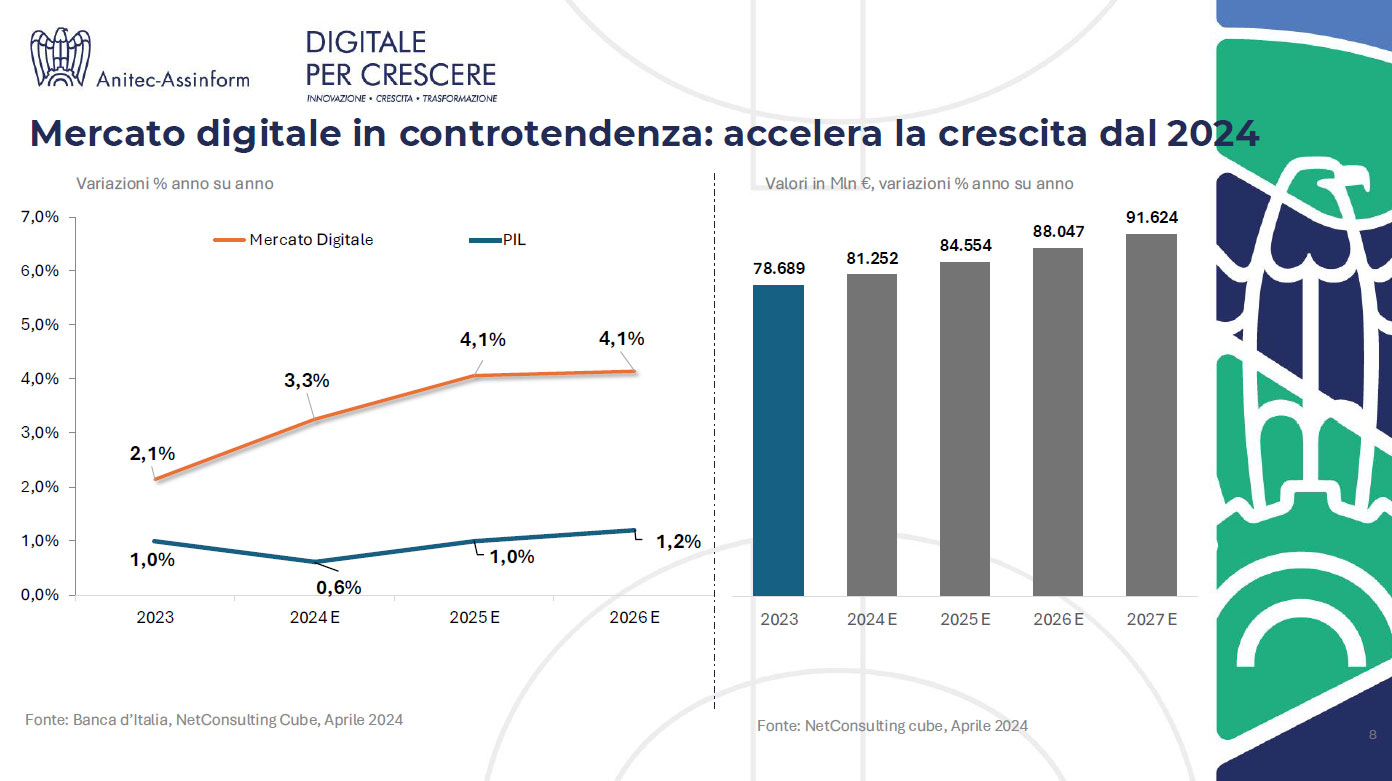

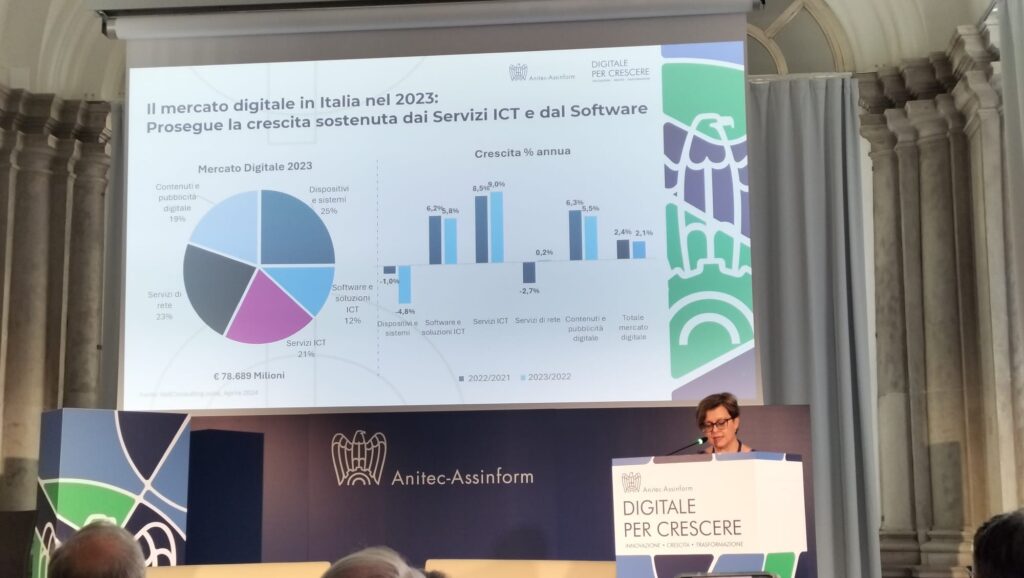

Nel 2023 il mercato – che ha raggiungo un valore di 78,7 miliardi di euro – è cresciuto del 2,1% (meno delle aspettative ma meglio del Pil, 1%) con comportamenti diversi nei segmenti che lo compongono. E, sulla scia degli scorsi anni, ha visto i Servizi Ict registrare la crescita più sostenuta (+9%, 16,2 miliardi di euro), così come ha confermato il calo endemico del mercato dei Dispositivi e Sistemi (-4,8%) a causa della forte riduzione delle vendite di pc, tablet e tv intelligenti (-30%).

Nel mezzo dei due estremi gli andamenti positivi di Software e Soluzioni Ict (+5,8%, 9,1 miliardi di euro), dei contenuti e della pubblicità digitali (+5,5%, 15,2 miliardi di euro) e finalmente dei Servizi di Rete Tlc tornati a crescere seppure lievemente (+0,2%) grazie a un graduale aumento delle tariffe. “Una inversione di tendenza di un trend negativo che ha caratterizzato gli ultimi anni, lungamente attesa” commenta Annamaria Di Ruscio, amministratrice delegata di NetConsulting cube, entrando nel dettaglio del Rapporto presentato in settimana a Milano.

“La crescita rilevante dei Servizi Ict si deve principalmente a un’accelerazione dei servizi di cloud computing, cybersecurity e riguardanti tecnologie e piattaforme di intelligenza artificiale e di gestione dati, tutte tecnologie a supporto dell’integrazione dei dati e dell’AI nelle strategie aziendali – dettaglia -. Lo stesso lo si riscontra nel segmento del Software e Soluzioni Ict (+5,8%) che è stato trainato principalmente dalle soluzioni di sicurezza, big data, analytics e AI”.

Chi traina

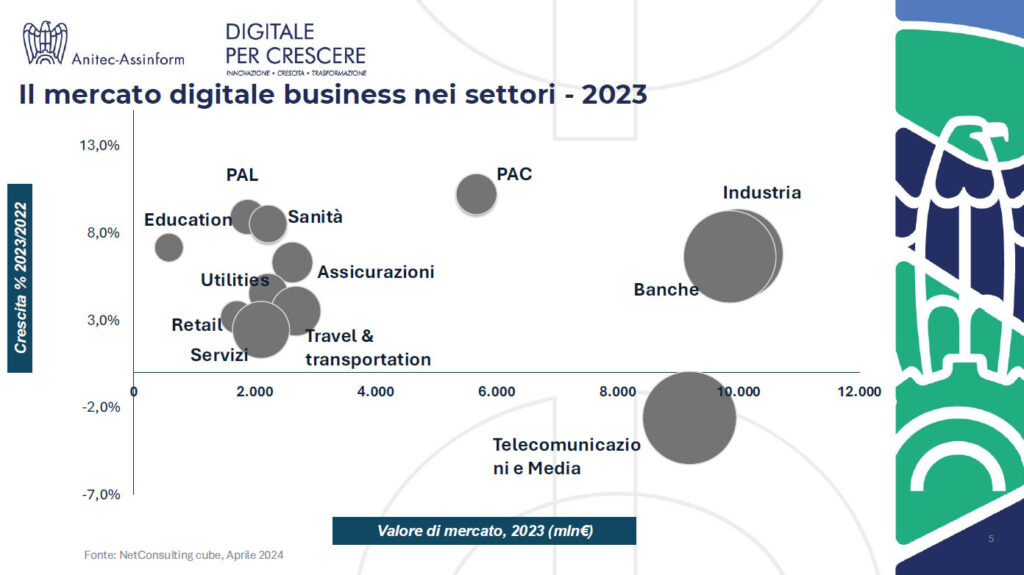

Un mercato sostenuto in particolare dal comparto Business che ha registrato nel 2023 una crescita complessiva del +4,6% a fronte di un -1,7% del mercato consumer. La crescita riguarda tutti i settori, con la sola eccezione del comparto Telco e Media, interessato da un profondo processo di ristrutturazione dei principali operatori con conseguente riduzione della spesa del 2,6%, attestandosi a 9,2 miliardi di euro.

Nella pubblica amministrazione, centrale e locale, nella sanità e nell’education l’aumento della spesa continua ad essere sostenuta dai progetti legati al Pnrr, che ha nella digitalizzazione della PA uno dei suoi pilastri portanti. “Se lo scenario globale del 2023 era segnato da grande incertezza e numerosi rischi, che in larga parte permangono anche oggi, la certezza di come l’innovazione stia facendo ampi e rapidissimi passi in avanti per offrire opportunità a imprese e cittadini non è mai venuta meno – incalza Massimo Dal Checco, presidente di Anitec-Assinform – in tutti i settori del mercato”.

Nel privato, il settore bancario (+6,6%) e l’Industria (+6,8%) evidenziano un aumento della spesa significativo, investendo come negli scorsi anni sulle tecnologie che abilitano il nuovo modello di banca digitale, focalizzato sulla customer experience e sulla valorizzazione e protezione dei dati. Nell’Industria, invece, la crescita è stata prevalentemente legata all’evoluzione dei sistemi in ottica cloud, “ma è destinata a incrementare anche nel 2024 e, in misura più sostenuta nel 2025, grazie al traino del Piano Transizione 5.0 e alla transazione green che richiese interventi importanti nella supply chain” precisa Di Ruscio. Tra i settori con crescite più contenute Travel e Transportation (che dopo le difficoltà registrate durante il lockdown e la ripresa del biennio 2021-2022, registrano un rallentamento), Retail e i Servizi (+2,8% ) con un focus sull’ottimizzazione dei processi operativi e sulla valorizzazione dei dati per ottimizzare la relazione con il cliente e le Utilities, che stanno ora vivendo la nuova fase di fine del mercato tutelato.

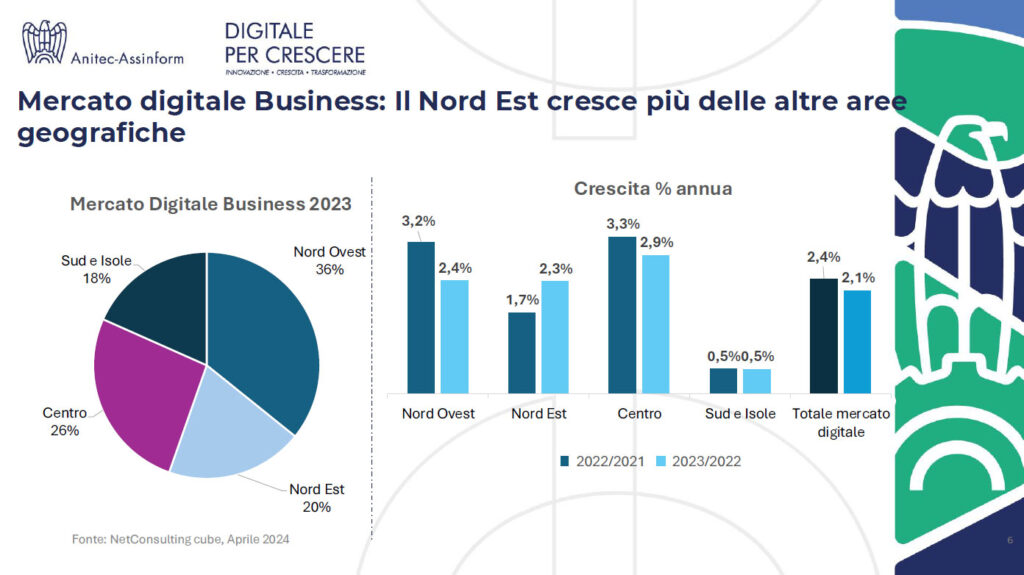

“C’è una disparità nelle spesa Ict non solo a livello settoriale ma anche geografico – continua Di Ruscio -. Il Nord Est si è contraddistinto rispetto allo scorso anno per un’accelerazione della crescita, mentre nel Nord Ovest rimangono forti differenze tra le regioni, dove spicca la Lombardia che rivela una maggiore concentrazione di investimenti sia del tessuto industriale sia del settore finanziario, oltre che la presenza di piani di digitalizzazione della PA. Le Regioni del Nord Ovest, insieme al Nord Est, godono di infrastrutture digitali all’avanguardia che rendono più agevole l’adozione di tecnologie digitali per imprese e cittadini, un esempio è l’Emilia Romagna dove è presente il più grande supercomputer d’Europa presso Cineca”. Positivo anche l’andamento del mercato digitale nel Centro (+2,9%) grazie alla forte presenza dei settori pubblici mentre continuano a soffrire Sud e Isole, dove si concentra solo il 18,3% della spesa digitale italiana.

Previsioni

Anche nei prossimi anni si prevede che il mercato digitale continui il suo cammino positivo, con una crescita media annua (2023-2027) del 3,9%, trainata dalle tecnologie emergenti che faranno un salto importante, dell’11,1% anno su anno. “Uno dei motori della crescita prevista nei prossimi anni è l’utilizzo di finanziamenti, non solo da Pnrr, destinati ai progetti di digitalizzazione del Paese principalmente in sicurezza IT, ammodernamento delle infrastrutture tecnologiche in ottica cloud, interoperabilità dei dati, sanità digitale – dettaglia Di Ruscio -. Di contro il comparto manifatturiero, pur beneficiando anch’esso di fondi per supportare la Transizione 5.0, sarà maggiormente condizionato dall’incertezza della situazione economica nazionale e globale, che sta inducendo le aziende del settore a politiche di contenimento dei costi, incidendo su spesa e investimenti IT”.

Traineranno soluzioni di Intelligenza Artificiale e Cognitive Computing che triplicheranno il loro valore grazie all’adozione da parte delle aziende per casi d’uso trasversali in vari settori economici. Con un’attenzione spinta anche nei confronti della sostenibilità ambientale (tema al quale il Rapporto dedica un intero capitolo) abilitata dal digitale e favorita dalla diffusione di hardware, software e servizi energeticamente efficienti.

”Le tecnologie Digital Enabler oltre ad essere quelle a maggiore crescita incideranno sempre più sul mercato digitale complessivo. La loro presenza, che sale dal 22,7% nel 2021 a quasi il 28% nel 2023, è segno ancora una volta di progetti diffusi di modernizzazione digitale nel tessuto delle aziende e delle PA italiane, e dimostra che le aziende gestiscono in maniera selettiva le loro azioni”.

Gli investimenti pubblici e privati sono polarizzati principalmente su soluzioni e servizi Cloud, Cybersecurity e Big Data Management.

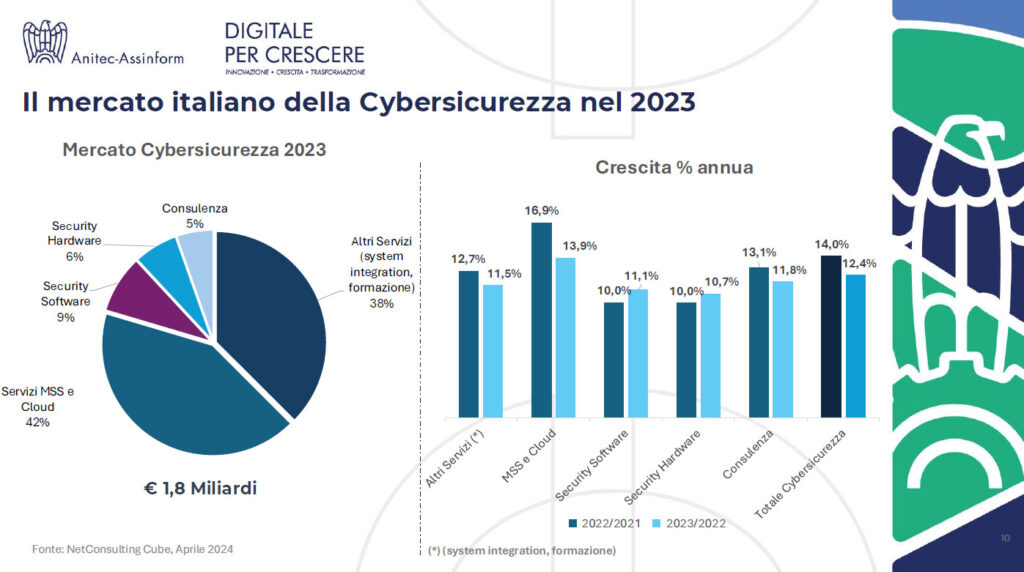

Tra i mercati a maggiore crescita nel 2024 quello della cybersicurezza (dopo aver toccato 1,8 miliardi di euro nel 2023, +12,4% rispetto al 2022, dovuto all’impazzata di attacchi cyber, +144% soprattutto nei confronti della PA): la spesa raggiungerà i 2.013,2 milioni di euro (+12,6% rispetto al 2023). Così come crescerà in modo importante la pubblica amministrazione, sostenuta dagli investimenti correlati alla Strategia nazionale di Cybersicurezza 2022-2026 e dai finanziamenti provenienti dal Pnrr.

Settori come banche, telco e utilities si confermano invece ambiti più maturi.

“Per quanto riguarda i segmenti, si distinguono Managed Security Services e Cloud, in un aumento del +13,9% rispetto al 2022, con una stima di crescita leggermente inferiore rispetto al +16,9% di quest’anno. In questo segmento la spesa oltre che ai Soc tradizionali è indirizzata alle attività e agli strumenti Next Generation Security, come ad esempio l’implementazione di Next Generation Soc, che saranno sempre più supportati dall’introduzione dell’AI per recepire anche la direttiva Nis2 che entrerà in vigore dal 17 ottobre”. Attenzione anche per servizi di system integration, le attività di formazione e la consulenza.

Una battuta sull’AI

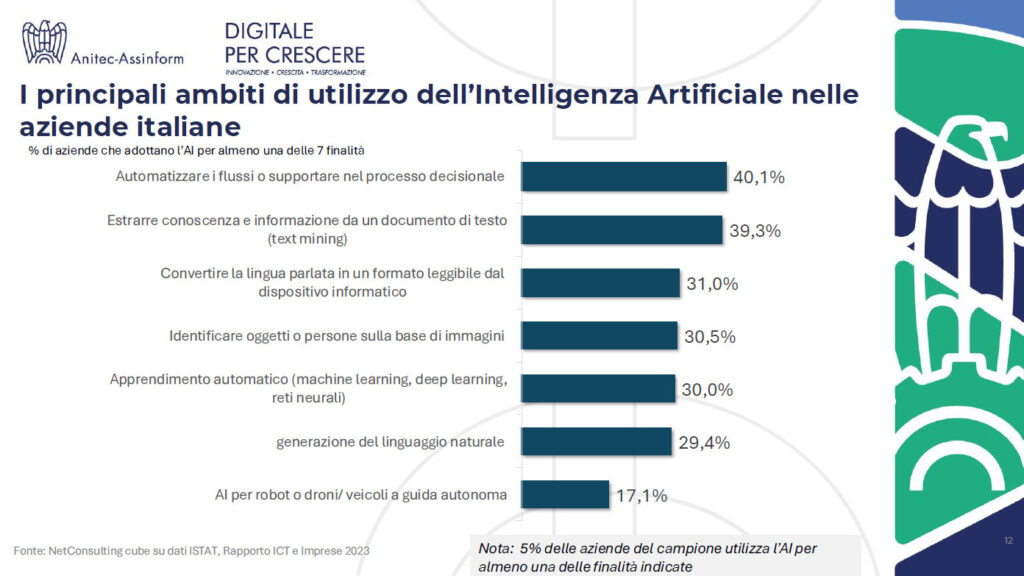

Non stupisce che il segmento dell’AI sia quello cresciuto di più in termini assoluti, visto il boom a livello mediatico dall’esplosione dell’AI generativa innescato dal successo di ChatGpt. Ma è bene ricordare che l’andamento positivo del mercato del’AI in Italia, oltre all’AI Generativa, si deve a tutte le diverse tecnologie di AI (dal machine learning al natural language processing, fino alle reti neurali e al deep learning) che hanno continuato a crescere nel 2023, portando il mercato complessivo dell’AI a 674 milioni di euro (+ 55% anno su anno). “Infatti, al di là dell’adozione dell’AI generativa da parte degli utenti privati, avvenuta con la modalità gratuita nella maggior parte dei casi, lo sviluppo di progettualità da parte di aziende di diversi settori risulta in forte accelerazione, sebbene siano prevalentemente le grandi organizzazioni a concentrare la quota maggiore di investimenti. In particolare, dalla Cio Survey realizzata da NetConsulting cube lo scorso anno su un centinaio di aziende, emerge in modo evidente la crescita del livello di adozione: la quota di aziende che ne fa utilizzo significativo passa dal 26% al 48%, mentre risulta in riduzione la percentuale di aziende che non la utilizza o ne fa un uso limitato a pochi processi”, commenta Di Ruscio.

Ma si tratta di aziende di medie dimensioni come ribadisce anche il Rapporto Istat Ict e Imprese: sebbene solo il 5% delle aziende utilizza l’AI su oltre 16.000 intervistate, si tratta per la maggior parte dei casi di realtà con oltre 250 dipendenti. Tra gli use case prevalgono quelli legati all’automazione dei flussi di lavoro (ad esempio nel mondo bancario per gestire le attività relative al processo creditizio nella fase di concessione) o per supportare il processo decisionale attraverso una elaborazione più efficace degli scenari previsionali. “Quest’anno si prevede un’ulteriore crescita dei casi d’uso, considerata l’evoluzione delle organizzazioni aziendali che si stanno strutturando per poter sfruttare al meglio le potenzialità di questa tecnologia”.

Pnrr, a che punto siamo?

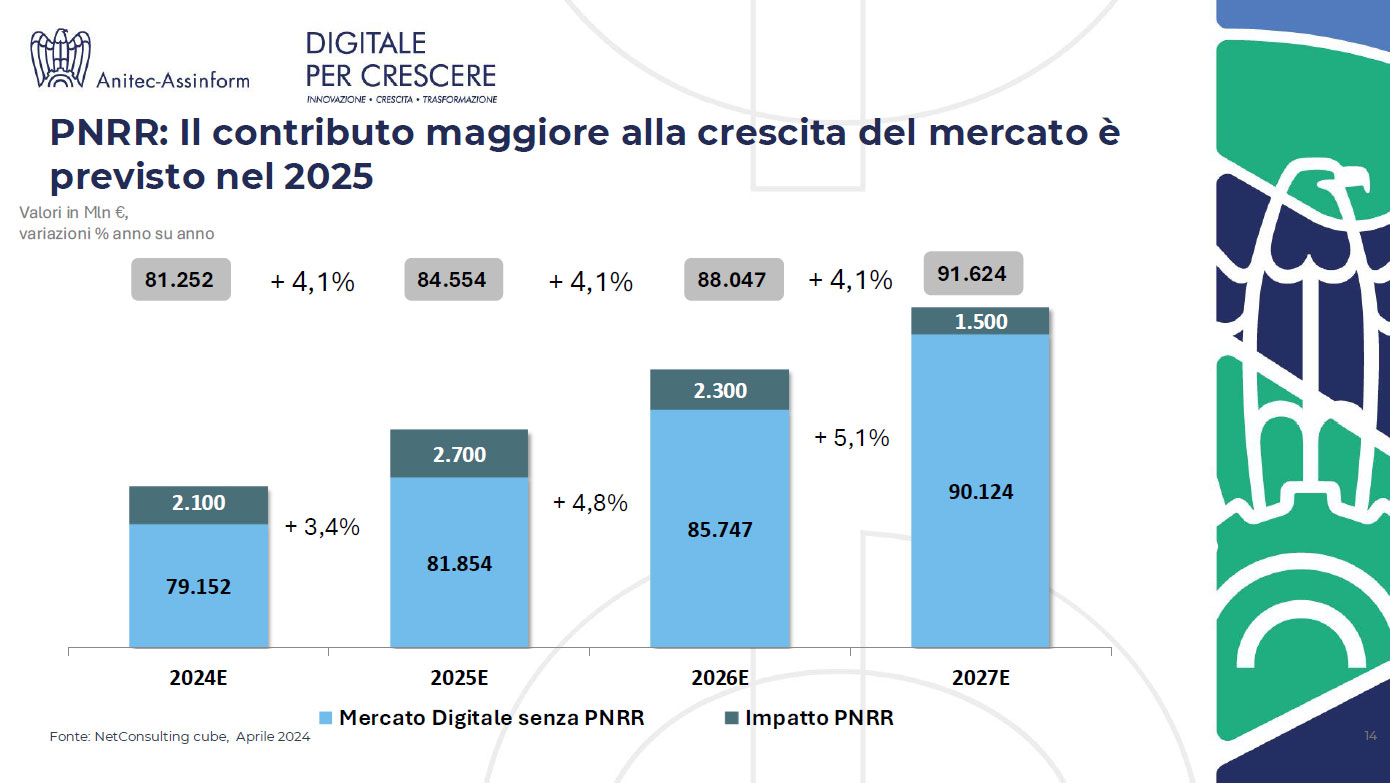

Con riferimento alla Missione 1 del Pnrr e, in particolare, alle misure relative alla trasformazione digitale della PA, ad oggi risultano raggiunti 32 su 70 Milestone e Target totali. “Il 2023 è stato un anno caratterizzato dal conseguimento di ben 19 Milestone e Target, tra cui l’inizio del processo di migrazione dei dati e servizi, a partire da quelli critici e strategici sul Polo Strategico Nazionale, su cui ad oggi risultano aver aderito 312 PA centrali e locali. L’obiettivo è di avere altri 280 enti per giugno 2026 e un plafond di 900 milioni di euro. L’attuazione del Piano e dei progetti finanziati dal Pnrr rappresentano,oltre che un volano potenziale per il mercato digitale, anche un’opportunità di sviluppo per l’intero Paese – puntualizza Di Ruscio – tuttavia, valutare l’impatto effettivo del Pnrr è complesso, soprattutto perché non tutti gli investimenti Ict finanziati dal Pnrr sono spese aggiuntive, ma alcuni investimenti nella PA sarebbero avvenuti anche senza i finanziamenti. Inoltre, non è certo che i progetti approvati si traducano in spesa effettiva”.

Le stime sono prudenziali con criticità da affrontare che riguardano complesse procedure burocratiche, lentezza procedurale, mancanza di competenze in ambito informatico e un coordinamento efficace tra i diversi enti coinvolti. “Si è vero, i progetti spinti dal Pnrr hanno avuto una buona realizzazione – conferma Dal Checco, – ma auspichiamo una semplificazione delle regole per operare con la PA: serve non solo un piano di politiche industriali ma anche un investimento importante in formazione”.

Sostenibilità

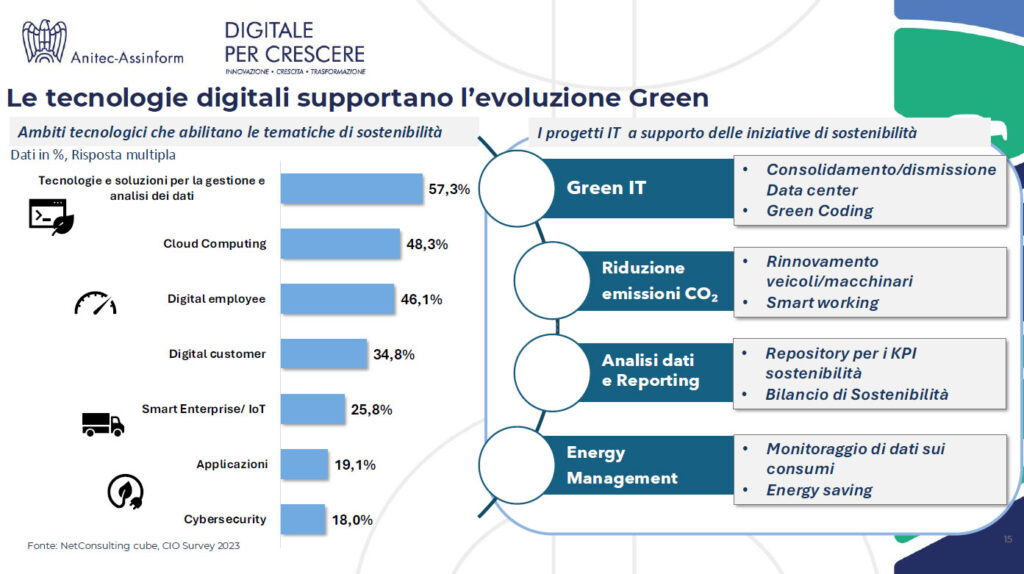

Il rapporto di quest’anno vede una parte monografica dedicata a Digitalizzazione e Sostenibilità, dettagliando come la digitalizzazione può aiutare a conseguire gli obiettivi Esg europei (dal programma European Green Deal al Piano REPowerEU) per ridurre la dipendenza dell’UE dai combustibili fossili e per costruire un sistema energetico più resiliente a livello europeo. “In Italia, a insistere su REpowerEU sono le risorse del Piano Transizione 5.0 con circa 13 miliardi di euro nel biennio 2024-2025 per la modernizzazione tecnologica delle imprese in ottica green, e sull’integrazione di soluzioni innovative che favoriscano la sostenibilità, l’inclusione sociale e l’equità – precisa Di Ruscio -. Per questo il digitale assume un ruolo centrale nell’attuazione degli obiettivi green. Le aziende da noi intervistate per la Cio Survey hanno individuato principalmente interventi rivolti al consolidamento ed efficientamento dei data center, alla riduzione delle emissioni di CO2 attraverso rinnovo di macchinari e veicoli, politiche di smart working; un ulteriore ambito di applicazione riguarda l’analisi e raccolta di dati finalizzati a conseguire rating e misurare Kpi di sostenibilità, con iniziative di energy management per il risparmio di consumi”.

Impresa 5.0

Il Rapporto Digitale in Italia arriva nella settimana in cui sono stati pubblicati i decreti attuativi del piano Transizione 5.0, che secondo Valentino Valentini, viceministro Ministero delle imprese e del made in Italy, risponde alla duplice transizione (digitale e green) e alla nuova fase economica: “L’economia di prodotto sta diventando economia di processo. Lo sforzo richiesto è quello di democratizzare l’accesso alla tecnologia e di aumentare le competenze informatiche per capire ciò che accade. Digitale spesso viene visto come un mercato a sé, dovremmo invece collocarlo in una matrice che attraversa tutti i settori del made in Italy. Nella Transizione 5.0 fondamentali diventano le soglie di competenza delle aziende per potere accedere ai fondi”.

La stessa Lara Ponti, vicepresidente Confindustria per la transizione ambientale e gli obiettivi Esg (che si definisce “utopista realista”) vede il digitale come strumento per risolvere criticità e se il passaggio da Industria 4.0 a Industria 5.0 ha richiesto 10 anni (tra guerre, pandemie, crisi energetiche) oggi si è a un punto di svolta. “Industria 4.0 è stato un potente motore di innovazione perché ha spinto il cambiamento, ma non è stato sufficiente ed esaustivo. Industria 4.0 metteva al centro la tecnologa in termini di produttività e miglioramento dell’efficienza, con Industria 5.0 il salto è notevole: la tecnologia viene messa al servizio dello sviluppo, definendo nuovi modelli di business anche per promuovere un rapporto più sostenibile con le risorse a disposizione. Questo significa dare vita a sistemi sociali più equi ed imprese più resilienti, capaci di assorbire in modo più efficace gli shock che arrivano da tutte le parti, imprevedibili come la pandemia. Certo, anche Industria 5.0 metterà al centro l’aumento della produttività e l’ottimizzazione dei processi, ma contemporaneamente pone grande attenzione ai temi green, decarbonizzazione, riduzione di emissioni di CO2, circolarità delle risorse”.

Innescando il bisogno non solo di fondi (Pnrr docet) ma anche di infrastrutture fisiche e tecnologiche che sostengano la transizione delle imprese, con regole chiare e semplici, soprattutto pensando alle piccole e medie imprese che altrimenti rischierebbero di non poterla gestire. ”Le politiche pubbliche possono orientare in maniera efficace il cambiamento con politiche industriali. Abbiamo bisogno di piani per pianificare azioni anche per le aziende medio-piccole, mettendole in grado di progettare con maggior tranquillità, facendo capire anche alle aziende più ancorate a vecchi modelli che il cambiamento indotto dalla tecnologia porta benefici. Abbiamo bisogno che le nostre imprese abbiamo maggior valore aggiunto”.

Ricorda Massimo Dal Checco, partendo dalla necessitò di un coordinamento anche europeo tra le associazioni Icct del G7 “per definire le regole, per una Europa sempre più fondata sul digitale, con un giusto equilibrio tra il modello Usa (lo stato investe sulla collaborazione pubblico e privato e sui digital champion) e il modello europeo (regolamentazione a tratti troppo rigida che frena gli investimenti stranieri)”.

La forte accelerazione dell’attenzione del governo sui temi digitali – dimostrata dalla strategia di cybersicurezza nazionale dettata da Acn, dalla strategia nazionale sull’AI, dal piano Industria 5.0 – non basta. “L’Ict deve essere percepito come un settore di mercato, le aziende Ict come grandi attori nel mondo confindustriale, che creano occupazione con buoni livelli salariali. Chiediamo una rappresentatività nell’economia del nostro Paese perché dobbiamo pianificare il nostro settore prima che finiscano i fondi del Pnrr nel 2027″.

Leggi tutti gli approfondimenti dello Speciale Mercato Digitale in Italia 2024

© RIPRODUZIONE RISERVATA