: CX e intelligenza operativa")

: Proposta per cloud distribuito e AI")

: Progetti per il post Pnrr")

: 140 progetti Pnrr rivolti ai cittadini")

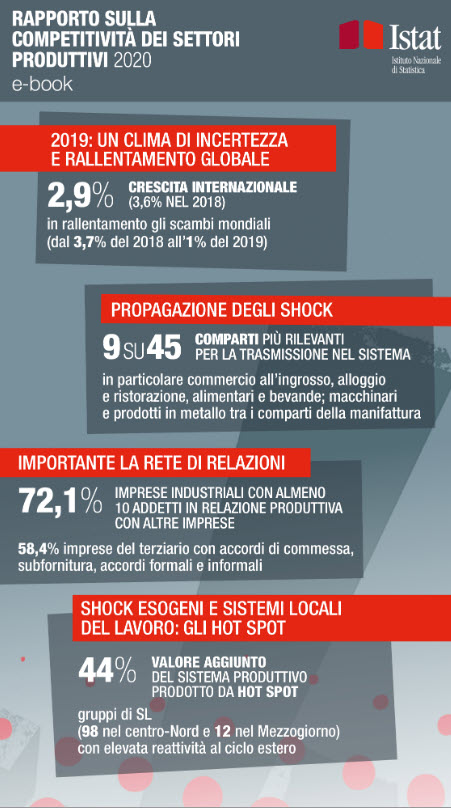

Istat ha reso disponibile il Rapporto sulla competitività dei settori produttivi. La ricerca, giunta all’ottava edizione, fornisce il quadro informativo su struttura, dinamiche e performance del sistema produttivo italiano.

Per ogni settore (manifatturiero, servizi, etc.) le schede di sintesi riportano strategie e performance delle imprese con le informazioni di natura congiunturale aggiornate in tempo reale. E la ricerca è inoltre corredata da un’appendice statistica con gli indicatori settoriali scaricabili dal sito istituzionale dell’Istituto.

Gian Paolo Oneto, direttore centrale Dvse Istat, evidenzia come nel’ultima edizione siano stati considerati eventi geopolitici e congiunturali che hanno caratterizzato lo scenario internazionale dal 2018 e sottolinea: “Il Rapporto evidenzia nelle sue parti come gli ‘shock esterni’ si propaghino nel sistema produttivo italiano, elementi interessanti anche per il futuro sia per quanto riguarda l’analisi della velocità di propagazione, sia per considerare le capacità di reazione”.

Per questo il rapporto si rivela uno strumento di analisi dinamico interessante anche in relazione a quello che potrebbe essere la capacità di ripresa dopo l’attuale pandemia.

Più di un filo rosso lega questa ricerca al Censimento permanente delle imprese presentato a Milano. Il più importante riguarda le relazioni delle aziende come punto di forza su cui fare leva tanto più nei contesti emergenziali, come quello attuale. Se la quasi totalità delle imprese con almeno 10 addetti (90,4%) dichiara di prestare attenzione soprattutto alla difesa della propria capacità competitiva, le scelte strategiche riferite risultano orientate ad ampliare la gamma dei prodotti venduti (69,9%) e la scala delle attività in Italia (68,2%), indipendentemente dalla classe dimensionale di appartenenza.

Con la nota positiva per cui oltre 4 aziende su 10 dichiarano di aver avviato un nuovo modello di sviluppo incentrato sulla modernizzazione tecnologica delle attività.

Sono 8 su dieci le aziende che ritengono la propria posizione competitiva ed adeguata rispetto a quella dei concorrenti. Pur con differenze più marcate nei comparti farmaceutico, bevande, macchinari, e più contenute in settori tradizionali come tessile, abbigliamento e calzature, nei quali la concorrenza dei mercati emergenti è più forte. Pur considerando una internazionalizzazione produttiva ancora limitata (meno del 3% delle imprese con 10 addetti e oltre), i punti di forza competitiva più diffusi sono la qualità del bene/servizio (per l’83% delle imprese industriali e per il 73% di quelle del terziario) e del personale (40% nell’industria, 50% nei servizi) e il prezzo di vendita (35% nell’industria, 37% nei servizi).

Arriviamo al vero potenziale cui si accennava: le relazioni tra le imprese (commessa, subfornitura, accordi formali e informali) sono un fattore strategico di grande rilevanza per la trasmissione degli impulsi nel sistema economico.

Recita il Rapporto: “Indipendentemente dall’eventuale appartenenza a un gruppo, coinvolgono il 72,1% delle imprese industriali con almeno 10 addetti e il 58,4% di quelle del terziario). Il 54% delle imprese prive di relazioni è attivo sul solo mercato locale (di estensione al massimo regionale), contro circa un terzo di quelle con relazioni. Il contrario avviene nel caso di unità il cui mercato di riferimento è di dimensioni nazionali (circa 30% delle unità con relazioni e circa 20% di quelle isolate) o internazionali (rispettivamente circa 34% e 25%)”.

Strategie e capacità di reazione

“Gli strumenti già sviluppati nella scorsa edizione del Rapporto – spiega Istat – fornivano una misura della reattività “strutturale” del sistema produttivo” nei confronti dei primi dieci partner commerciali: Germania, Francia, Svizzera, Paesi Bassi, Spagna, Belgio, Polonia, Stati Uniti, Cina, Regno Unito). E per quanto riguarda le strategie e la capacità di reazione, è il comparto manifatturiero a “spiegare” su tutti gli altri la “reattività” del sistema produttivo.

Nel terziario, solo le imprese del commercio hanno un’elevata sensibilità diretta al ciclo internazionale. Le imprese molto reattive che operano in settori a trasmissione gerarchica (cioè lenta ma su scala estesa) e selettiva (cioè veloce ma con estensione limitata) – con livelli elevati di produttività (+40% rispetto alle meno reattive), occupazione (+70%), fatturato (più del doppio di quello delle meno reattive) – “sono quelle che determinano una propagazione maggiore degli effetti sul sistema economico”.

E queste imprese presentano anche una maggiore “rilevanza sistemica”. Sempre per quanto riguarda il manifatturiero si conferma come nel corso del 2019 le imprese abbiano fronteggiato una situazione non positiva, pur considerando una serie di rallentamenti dell’attività si poteva parlare di dinamiche in linea con il 2018.

Ora le aziende devono fronteggiare Brexit e i dazi statunitensi. Guardare alle criticità dovrebbe servire però invece a rilanciare l’impegno per l’espansione delle attività e ad insistere sui processi di trasformazione digitale e ammodernamento tecnologico intrapresi. Con l’epidemia Covid-19 le aziende si trovano ad affrontare un ulteriore momento critico in un contesto già di perdita di vigore. Proprio per questo motivo però sarebbe necessaria un’ulteriore iniezione “digitale”.

© RIPRODUZIONE RISERVATA