: CX e intelligenza operativa")

: Proposta per cloud distribuito e AI")

: Progetti per il post Pnrr")

: 140 progetti Pnrr rivolti ai cittadini")

Il cloud computing continua ad essere protagonista indiscusso all’interno del panorama tecnologico globale. Dal suo esordio nel mercato, oltre vent’anni fa – quando ha iniziato a supportare concretamente le strategie IT delle aziende – ad oggi, l’adozione del paradigma as a Service non ha conosciuto alcuna interruzione o rallentamento significativo.

Alla base del successo del cloud computing spiccano, senza dubbio, la sua capacità di rispondere alle esigenze degli utenti finali e, di conseguenza, il suo profondo allineamento alle condizioni di mercato che, mai come in questo ultimo periodo, appaiono in costante evoluzione.

La strategicità del cloud computing trova conferma nelle stime di mercato e nei risultati di indagini elaborate e svolte annualmente da NetConsulting cube che consentono di mettere in luce quali sono, ad oggi e in prospettiva, i trend degli investimenti – relativamente ai modelli di deployment e ai servizi più frequentemente adottati così come alla maturità di utilizzo nei diversi settori economici, e i relativi driver e benefici.

Cloud computing in Italia, costante la crescita

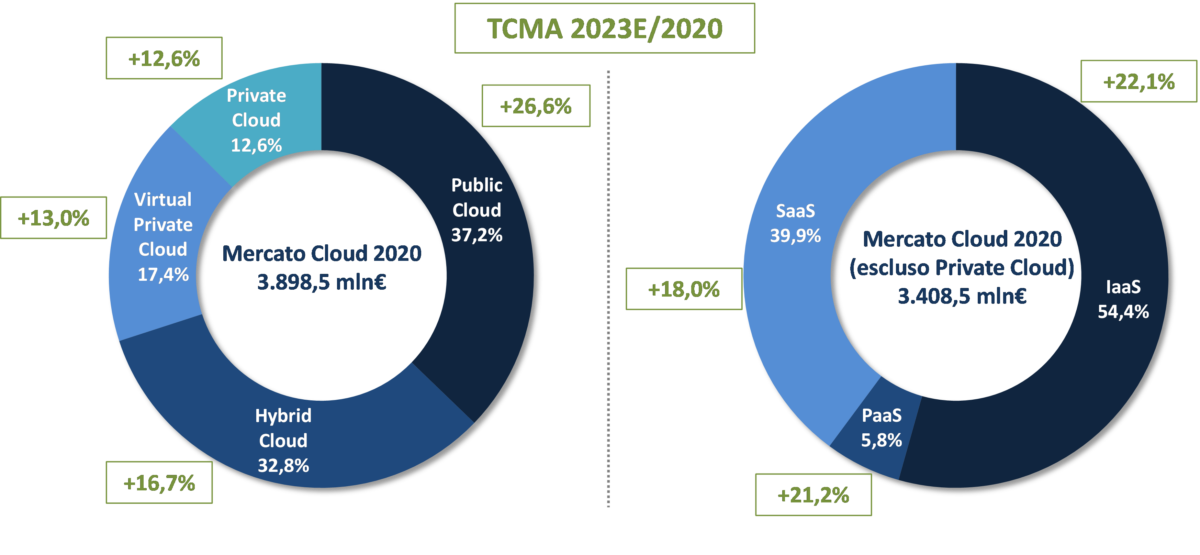

Secondo NetConsulting cube, a fine 2020, il mercato del cloud computing – comprensivo anche delle architetture di private cloud – ha raggiunto un valore pari a poco meno di 3,9 miliardi di euro per effetto di una crescita del 19% circa, in lieve rallentamento rispetto a quanto rilevato nel 2019, quando era cresciuto con un tasso del 21,5%. Le stime relative all’anno appena trascorso e al biennio 2022-2023 mostrano la prosecuzione della crescita del mercato cloud con tassi di crescita che sono previsti mantenersi a doppia cifra lungo l’intero periodo in esame, al netto di un normale consolidamento fisiologico.

Negli anni, il comparto del cloud computing si è polarizzato, in termini sia di volumi economici che di velocità di sviluppo, sui servizi di public cloud e hybrid cloud. Il peso di queste architetture, che nel 2020 ha raggiunto il 70% del mercato cloud complessivo, è destinato ad aumentare ulteriormente nel prossimo biennio ed è previsto attestarsi intorno al 75% nel 2023.

Il peso complessivo dei servizi di virtual private cloud e di private cloud, pari al 30% nel 2020, dovrebbe gradualmente diminuire alla luce, in particolare, del rallentamento degli investimenti nell’implementazione di architetture di tipo private.

Se si esclude la spesa sostenuta per la realizzazione di architetture di private cloud, il mercato del cloud computing è riconducibile principalmente a servizi IaaS e, in misura inferiore, SaaS. I servizi PaaS rappresentano, invece, una componente di mercato minoritaria vista la scarsa propensione e consuetudine delle aziende, incluse quelle di maggiori dimensioni, a svolgere internamente attività di sviluppo su ampia scala.

I major spender del mercato cloud sono i service provider – con un peso particolarmente rilevante di telco & media e utilities, i player della distribuzione, le banche ed i comparti industriali.

Cloud a supporto di resilienza, flessibilità e innovazione

La crescita continua e costante del mercato del cloud computing in Italia trova giustificazione nell’insieme articolato di driver e benefici che aziende ed enti riconoscono al modello as a Service.

A questo proposito, un’indagine svolta da NetConsulting cube nella seconda metà del 2021 su un campione di 120 aziende (piccole, medie e grandi e attive in tutti i principali settori economici) mostra come il principale driver all’adozione di servizi on demand sia oggi rappresentato dall’opportunità di incrementare la resilienza delle proprie dotazioni IT e di supportare la continuità delle operation. Oltre a questa motivazione – che riflette, senza dubbio, le conseguenze negative della pandemia sulle attività di aziende ed enti, le organizzazioni del panel hanno citato anche altri driver, tra cui spiccano:

- la ricerca di flessibilità e scalabilità, ovvero la necessità di poter accedere ad una maggiore o minore capacità computazionale in modo variabile, a seconda dei carichi di lavoro e alle priorità del business;

- la possibilità di ridurre l’obsolescenza tecnologica o comunque di sostenere l’innovazione digitale: la gestione più efficace dell’aggiornamento delle risorse IT aziendali garantisce performance elevate e affidabilità, elementi essenziali quando si adottano tecnologie innovative;

- e l’esigenza di gestire al meglio gli aspetti di sicurezza.

Altre motivazioni sono state segnalate da percentuali di organizzazioni via via in calo. Gli aspetti economici non sembrano particolarmente importanti. Evidentemente il cloud non è ormai più percepito come sinonimo di risparmio o come mezzo per ottenere una particolare convenienza economica. Prevale, in ogni caso, una visione di lungo termine focalizzata sull’opportunità che il cloud dà di ridurre il Tco complessivo delle dotazioni applicative e infrastrutturali in uso. Al contrario, elementi di breve periodo legati alle modalità di pagamento, a consumo o a canone, non appaiono così discriminanti.

Facilità di utilizzo, gestione dei picchi di produzione, velocità di adozione sono stati citati da quote abbastanza contenute, perché molto probabilmente rappresentano elementi riconducibili a tematiche di flessibilità e scalabilità.

La possibilità di evolvere il modello di business è un tema valido solo per le organizzazioni che veicolano un’offerta direttamente abilitata dal cloud computing, come ad esempio i software provider e i fornitori di servizi IT.

La possibilità di favorire la mobilità e l’integrazione con business partner sono stati citati da poche organizzazioni perché, con ogni probabilità, sono temi già indirizzati che secondo la maggioranza del panel non vedono nel cloud un elemento imprescindibile.

Hosted private cloud e architetture eterogenee

In linea con le stime di mercato, dall’indagine emerge, che l’utilizzo del cloud poggia su un’ampia gamma di scelte architetturali. Ad oggi, tali scelte sono polarizzate su architetture di public cloud, gestite autonomamente o esternalizzate a service provider esterni – in logica virtual private, e di private cloud, con gestione in house o esternalizzata, anche con un approccio di hosting.

Nel prossimo biennio, i piani di investimento delle aziende si concentreranno prevalentemente sull’adozione di architetture di hosted private cloud e su modelli che consentono di gestire l’eterogeneità infrastrutturale, ovvero hybrid cloud e multicloud.

Se il modello di hybrid cloud permette di adottare con efficacia infrastrutture on premise, servizi di private cloud e public cloud grazie ad un layer di orchestrazione, il multicloud è caratterizzato dalla coesistenza di più servizi cloud pubblici e privati forniti da diversi provider.

In maggior dettaglio, il multicloud offre l’opportunità di scegliere il miglior provider di servizi cloud in base alle diverse applicazioni IT, riduce il vendor lock-in, supporta la flessibilità aziendale – in quanto consente di bilanciare i carichi di lavoro affidandosi a diversi cloud provider – e la compliance – poiché le aziende possono prendere decisioni diverse a seconda di come devono essere gestiti i dati delle applicazioni e di dove devono trovarsi.

Lo sviluppo nel tempo di piattaforme e tool di orchestrazione ha consentito di limitare le criticità potenzialmente derivanti da architetture multicloud, come ad esempio complessità di gestione, riduzione della resilienza architetturale, problematiche di sicurezza, mancanza di economie di scala. Ciò spiega il forte aumento, rispetto al passato recente, dei piani di investimento in quest’ambito architetturale.

Il quadro che emerge dall’indagine dimostra come le aziende italiane stiano gradualmente abbandonando il modello tradizionale di data center proprietario a favore del cloud.

Non sorprende che siano, in genere, le grandi realtà a mostrare un maggior dinamismo nell’adozione di architetture cloud, trasversalmente alle diverse tipologie. Tali aziende sono generalmente in grado di gestire le architetture cloud, pubbliche o private, con proprie competenze. Hanno, inoltre, ambienti IT complessi ed eterogenei che traggono particolare beneficio dall’utilizzo di architetture ibride o multicloud.

Per le imprese di minori dimensioni è fondamentale potersi avvalere del supporto di service provider specializzati. Per questo appaiono particolarmente interessate all’adozione di architetture gestire da fornitori esterni e, nello specifico, di hosted private cloud e, in misura inferiore, di virtual private cloud (public cloud con gestione esternalizzata).

La gestione infrastrutturale traina il cloud

Secondo l’indagine di NetConsulting cube, l’utilizzo attuale e previsto di servizi cloud appare maggiormente sbilanciato sull’adozione di servizi IaaS.

Ad oggi, i servizi IaaS in uso suggeriscono una forte attenzione ai dati, in termini di conservazione/archiviazione e di business continuity, più che di disaster e data recovery. Seguono – a breve distanza – i servizi IaaS per l’utilizzo di capacità computazionale in ambienti di test e sviluppo e, in misura inferiore, di produzione. Infine, l’adozione di servizi IaaS è supportata anche dalla necessità di abilitare e promuovere l’implementazione di nuove applicazioni, soprattutto di soluzioni di nuova generazione che trovano nel cloud l’ambiente elettivo di adozione.

In previsione, le risposte del panel mostrano un incremento del ruolo dello IaaS a supporto dello sviluppo del parco applicativo delle organizzazioni e della gestione dei dati in termini sia di business continuity che di disaster recovery. L’uso dello IaaS a supporto di ambienti di produzione e di test/ sviluppo appare meno intenso in linea con la sua maggiore maturità.

Per quanto riguarda i servizi SaaS/PaaS, ad oggi, l’uso del cloud è concentrato su applicativi di office automation, il primo ambito in cui storicamente i servizi SaaS hanno iniziato ad essere utilizzati su ampia scala, e su applicativi verticali.

Al contrario, l’uso di servizi SaaS/PaaS è poco sviluppato relativamente ad applicativi più strategici, come ad esempio soluzioni Erp, Crm e di big data management e analytics:

- l’uso di soluzioni Erp in SaaS è stato frenato fino ad oggi sia dai timori relativi alla protezione dei dati sia dai significativi investimenti sostenuti in passato per l’adozione di soluzioni on premise;

- la presenza di un’ampia base installata di applicativi on premise ha, fino ad adesso, influenzato negativamente anche l’adozione attuale di soluzioni SaaS di Crm;

- l’utilizzo di strumenti on demand di big data management e analytics è, invece, rallentato dal generale ritardo di aziende ed enti nell’implementazione di attività di organizzazione dei dati – a livello infrastrutturale – che sono fondamentali per poter supportare l’adozione di tool di analisi.

In previsione, le risposte mostrano un crescente uso del SaaS per applicativi verticali, soluzioni Erp e Crm che sarà sostenuto dall’avvio di progetti di prima implementazione o dall’esigenza delle aziende di sostituire le soluzioni in uso con tool più evoluti e allineati a nuove logiche e tematiche business che sono frequentemente cloud-native (ad esempio customer journey, digital customer, etc. nel caso di applicativi Crm).

Crescono, infine, anche le previsioni di utilizzo di soluzioni di big data management e analytics che sarà trainato dalla crescente evoluzione infrastrutturale a supporto della conservazione e del recupero dei dati aziendali.

Cloud, tecnologia orizzontale ma logiche verticali

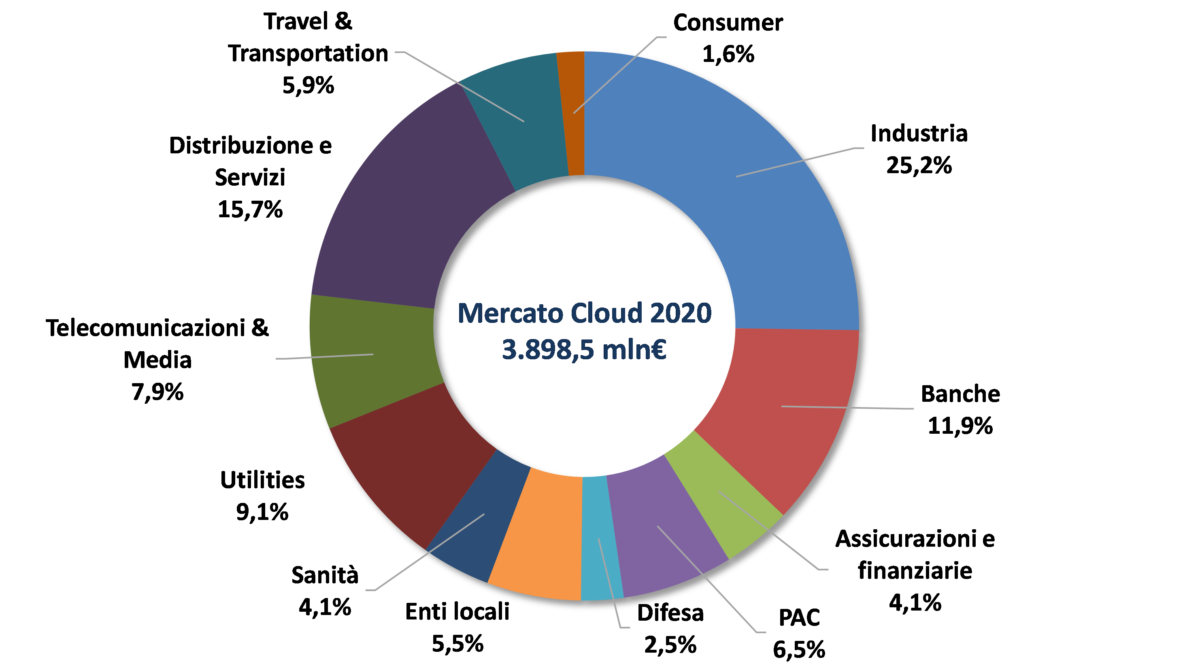

Il cloud è un paradigma tecnologico che si presta ad essere utilizzato in tutti i settori economici. Tuttavia, l’adozione dei modelli di deployment e dei servizi nei vari comparti va letta alla luce di logiche verticali ed è frutto di diversi gradi di maturità e di interesse.

Il comparto telco & media rappresenta il settore caratterizzato dal maggior grado di maturità e interesse verso i servizi cloud. Storicamente gli operatori del settore usano servizi IaaS con un approccio private e servizi SaaS – di tipo sia public che private a seconda degli applicativi e dei tool considerati. Collaboration, Crm e security sono gli ambiti in cui il cloud è adottato più frequentemente.

Le utilities hanno da tempo abbracciato il modello cloud soprattutto in ambito IaaS dove prevalgono architetture private, ad eccezione degli ambienti diretti alla gestione di carichi di lavoro o attività di test che spesso si collocano in contesti public. L’adozione di servizi SaaS è da sempre differenziato a seconda degli applicativi in gioco.

Nei settori retail & gdo, l’adozione del cloud è sbilanciata su servizi SaaS, sia di tipo private che public, e riguarda prevalentemente soluzioni Ucc – Unified Communication & Collaboration e di e-commerce, la cui strategicità è aumentata sensibilmente dopo lo scoppio della pandemia. In ambito IaaS, prevalgono servizi private e, in misura inferiore, virtual private.

L’interesse delle banche verso il cloud sta aumentando. In genere, l’utilizzo del cloud è concentrato in ambito PaaS e IaaS e in ambienti private, ed è trainato da obiettivi di efficienza.

Nel settore industria, l’uso del cloud è estremamente differenziato in linea con l’eterogeneità dei comparti che lo compongono. In generale, comunque, in ambito infrastrutturale, prevale l’adozione di modelli private e virtual private cloud, e, in area applicativa, l’utilizzo di piattaforme public, relativamente, soprattutto, alle applicazioni tattiche e alle soluzioni utilizzate dalle piccole e medie imprese.

Fino ad oggi, le assicurazioni si sono distinte per un profilo di adozione del cloud estremamente poco maturo e, allo stesso tempo, per un interesse molto limitato verso i servizi on demand. Tuttavia, la crisi pandemica e la necessità di remotizzare le attività aziendali, hanno spinto le compagnie assicurative ad avvicinarsi al cloud. Prevale l’adozione di architetture private e virtual private cloud in ambito sia IaaS che SaaS. I servizi SaaS sono utilizzati prevalentemente a supporto di soluzioni tattiche, ovvero email, tool di collaboration e di document management.

A fronte di una maturità di utilizzo del cloud piuttosto contenuta, l’interesse della pubblica amministrazione verso il paradigma as a Service sta decisamente crescendo, in linea con il lancio della Strategia Cloud Italia. Visto lo scheduling temporale della strategia, che pone una particolare urgenza sulla realizzazione di un Polo Strategico Nazionale verso cui dovranno migrare i data center con carenze strutturali e/o organizzative, non stupisce che ad oggi gli enti della pubblica amministrazione, di qualsiasi categoria e di maggiori dimensioni, utilizzino prevalentemente servizi di tipo IaaS. Servizi di archiviazione e/o backup, di web hosting – relativamente a siti web, servizi di hosting sono gli ambiti in cui i servizi IaaS vengono maggiormente utilizzati. In genere, vengono adottate architetture di private cloud che danno maggiori garanzie in termini di sicurezza ed affidabilità.

Seguono i servizi SaaS, al momento usati principalmente dagli enti più piccoli e polarizzati sugli applicativi meno strategici e su architetture di virtual private cloud gestite da service provider esterni. In quest’ambito, un’area di attenzione per gli enti è rappresentata dall’esigenza che i dati siano disponibili non solo al termine dei contratti ma anche in tempo reale o, comunque, in modo non mediato dalle applicazioni/interfacce utente. Per questo motivo, al momento, l’apertura degli enti verso il SaaS riguarda prevalentemente applicativi tattici.

I servizi PaaS – basati prevalentemente su piattaforme private – sono maggiormente diffusi tra le pubbliche amministrazioni più grandi, inclusi quelli che dispongono di società in house che si occupano della gestione delle attività IT per conto degli enti di riferimento.

Trasversalmente ai vari settori economici, come emerge dall’indagine di NetConsulting cube descritta precedentemente, le scelte architetturali appena delineate, nel breve-medio periodo, saranno sempre più combinate con architetture di hosted private cloud e con piattaforme ibride e multicloud.

Leggi tutti gli approfondimenti dello speciale “Il private cloud secondo OVHcloud e VMware”

© RIPRODUZIONE RISERVATA