: l’AI guarda al ritorno degli investimenti")

: All’AI serve il contesto operativo")

")

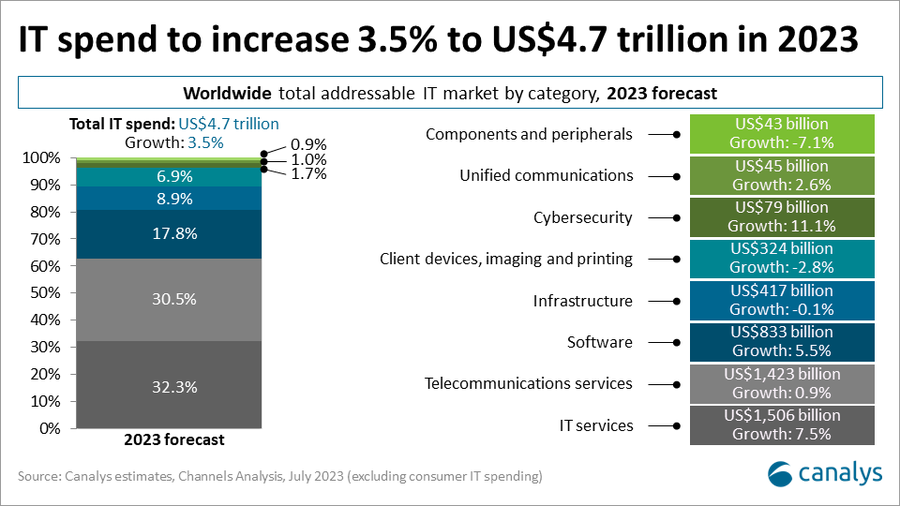

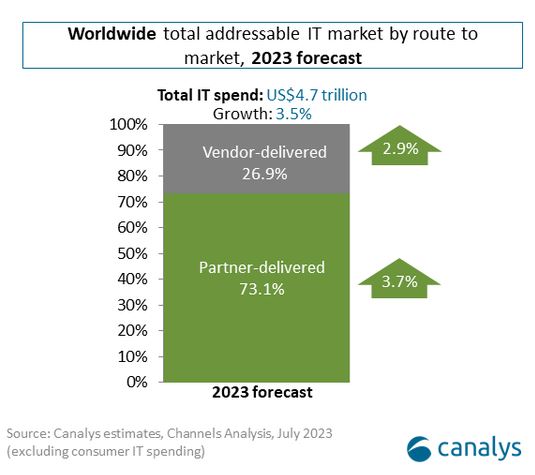

Il mercato IT dipendente fortemente dal mondo dei partner. Assodato. E i dati che Canalys presenta in questi giorni al Forum Emea a Barcellona (3-5 ottobre) confermano ogni anno l’importanza storica dei partner di canale, che saranno responsabili di più del 70% della spesa IT anche nel 2023. Del 73,1% per essere precisi.

Lo studio lo rimarca: in un mercato IT che crescerà a livello mondiale del 3,5% – arrivando a toccare un valore di 4,7 trilioni di dollari (4mila miliardi di dollari) – i partner veicoleranno tecnologie e servizi per un valore di 3,4 trilioni di dollari nel 2023. Questo significa che nel complesso, la spesa IT tramite i partner crescerà del 3,7% quest’anno, superando la spesa diretta tra clienti e fornitori, anche se le preoccupazioni economiche hanno portato a una maggiore cautela e a un attento controllo della spesa IT nella prima metà del 2023.

Il trend si confermerà positivo sia negli ultimi mesi del 2023 ma soprattutto a lungo termine. “Stiamo osservando un settore che raddoppierà quasi le sue dimensioni nel prossimo decennio e un ecosistema di centinaia di migliaia di fornitori e milioni di partner di canale – esordisce Matthew Ball, head of analysts di Canalys -. Data l’importanza del canale, il successo dei vendor dipenderà sempre più dalle loro strategie di rivendita, co-vendita, co-marketing, co-retention, co-sviluppo e co-innovazione con i partner”.

Certo le geografie continueranno a pesare in modo diverso nella distribuzione della spesa IT a livello mondiale, ma la logica delle partnership rimane invariata.

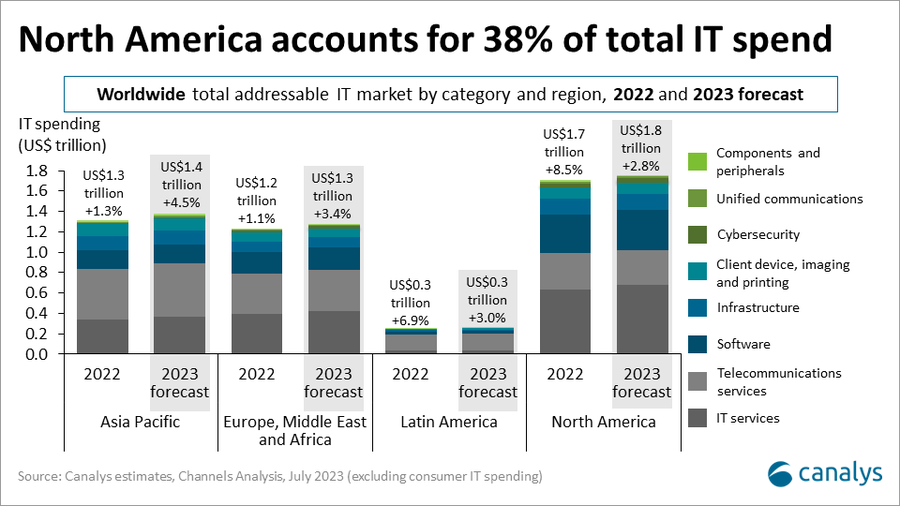

La spesa in Nord America crescerà del 2,8% (pesantemente in calo rispetto all’8,5% nel 2022) continuando a rappresentare il 37,7% del mercato indirizzabile totale. La frenata si deve essenzialmente a due fattori: il rallentamento delle spese in conto capitale dei fornitori di servizi cloud nella prima metà dell’anno e il calo della spesa per i servizi di telecomunicazione.

Anche in America Latina il rallentamento è evidente: la crescita del mercato si attesterà al 3,0% contro il 6,9% dello scorso anno.

In controtendenza invece Asia Pacifico, in cui la spesa crescerà del 4,5% rispetto al risicato 1,3% del 2022, mentre in Emea si attesterà sul 3,4% dall’1,1% del 2022, anno in cui gli acquisti di IT erano stati più prudenti a valle degli investimenti ingenti in tecnologie spinte dal Covid (2021) e a causa dei timori legati agli scenari macroeconomici e geopolitici dovuti alla guerra in Ucraina (2022).

Partner, i servizi oltre le tecnologie

Confermando anche i trend italiani, che il rapporto Anitec-Assinform aveva sottolineato a metà dell’anno, la sicurezza informatica rimane un tema molto sentito dalle aziende e dalla PA per protegger dati, sistemi, persone e rimarrà un driver di crescita chiave per il settore IT a livello mondiale, crescendo dell’11,1% nel 2023 fino a 79 miliardi di dollari. Seguono gli investimenti in infrastruttura di rete (+13,9% per 72 miliardi di dollari) e la spesa per i software applicativi in cloud (+19,3% per 215 miliardi di dollari).

Ma saranno i servizi IT (+7,5% fino a 1,5 trilioni di dollari) ad avere una vera accelerazione, spinti dalla necessità delle aziende di una maggiore consulenza per ottimizzare la migrazione verso il cloud, la postura di sicurezza della propria realtà e valutare l’adozione dell’intelligenza artificiale generativa per ottimizzare processi e giro d’affari. I soli servizi IT gestiti diventeranno un business da quasi mezzo trilione di dollari (472 miliardi di dollari, in crescita del 12,7%, più del 3,5% stimato per la spesa IT complessiva) e i fornitori di servizi gestiti avranno una posizione vantaggiosa per aiutare le aziende a orientarsi tra le tecnologie emergenti e come ottimizzare gli investimenti IT. Gioca a favore del canale la carenza globale di talenti nel campo della cybersecurity e dell’IT, che costringe molte aziende a rivolgersi a partner in grado di offrire servizi gestiti, competenze e supporto tecnologico. Secondo Canalys, il 56% dei partner di canale prevede una crescita del fatturato dei managed services di cybersecurity quest’anno.

Uno spaccato dello studio mostra come i ricavi dei partner che forniscono servizi gestiti sono destinati a crescere in modo sostanziale in tutto il mondo tra il 2023 e il 2025, con un tasso di crescita annuale composto a due cifre, previsto in tutte le regioni.

In Asia Pacifico, il settore dovrebbe crescere del 14% rispetto ai 95 miliardi di dollari. In Emea – dove il fatturato dei servizi gestiti ammonta attualmente a 122 miliardi di dollari – si prevede una crescita del 12%, analoga a quella in America Latina (+12% rispetto a 11,5 miliardi di dollari attuali), in Nord America (+10-12% rispetto a 190,6 miliardi di dollari). “I managed services sono la forza che guida l’adattabilità e la crescita del settore IT globale. La nostra ricerca sottolinea il notevole potenziale delle aziende che vendono questo tipo di servizi, aprendo loro diverse strade per prosperare in un’era post-pandemia”, ha dichiarato Robin Ody, senior analyst di Canalys.

Non solo luci ma anche ombre per la spesa IT. Le vendite di server, storage e client (pc, notebook, tablet) subiscono una crescita negativa o piatta dopo la forte impennata della domanda alimentata sia dalla costruzione accelerata dei data center da parte dei fornitori di servizi cloud sia dalla spinta al lavoro remoto durante la pandemia.

Man man mano che le aziende affrontano un processo di digitalizzazione delle tecnologie e le operation passeranno in cloud (il 55% dei partner dichiara di aspettarsi una crescita dei ricavi in questo segmento quest’anno), si troveranno ad affrontare sfide legate alla gestione di infrastrutture complesse, ibride, tra cloud privati e pubblici, dovendo razionalizzare anche la miriade di applicazioni e di servizi distribuiti. L’introduzione dell’AI è vista così come una opportunità per “sbrogliare” la situazione da quasi 6 partner su 10 (59%) che ritengono che l’intelligenza artificiale rappresenti un’opportunità di business.

“I mega trend tecnologici a lungo termine continueranno a generare opportunità di crescita sia per i fornitori che per i partner di canale nel 2023 – precisa Ball -. La trasformazione digitale, la sicurezza informatica, la conformità, la sostenibilità e l’emergere dell’intelligenza artificiale generativa sosterranno l’impegno nei servizi IT, l’adozione di nuovi software e l’aggiornamento delle infrastrutture. Ma ci sono ancora grossi ostacoli da superare per il settore. La minaccia di recessione, l’aumento dei tassi di interesse, l’elevata inflazione, le controversie commerciali, gli eventi meteorologici estremi continueranno a causare molti disagi e a incidere sulla fiducia di aziende e consumatori”.

Nonostante un primo semestre 2023 più “attento” alla spesa IT, si intravvedono i primi segnali di miglioramento della domanda e un graduale allentamento dei vincoli di spesa dettati dai bilanci aziendali per la seconda metà dell’anno.

Si prevede che la crescita del settore riprenderà il prossimo anno, alimentata dagli investimenti di aziende e pubbliche amministrazioni che porteranno avanti progetti di trasformazione per sanare ritardi e avviare nuove iniziative.

Le previsioni iniziali per il 2024 stimano una crescita complessiva più robusta, pari al 6,9%, con una spesa IT che raggiungerà per la prima volta i 5 triliardi di dollari a livello mondiale (5.000 miliardi).

© RIPRODUZIONE RISERVATA