: AI sovrana sprona le aziende")

: Nuova sede, stessa strategia")

: Business AI, cambia il fare impresa")

L’edizione 2020 del rapporto Il Digitale in Italia realizzato da Anitec-Assinform in collaborazione con NetConsulting cube come ogni anno fornisce una fotografia completa del mercato italiano delle tecnologie e soluzioni digitali, analizzandone andamenti e trend nell’anno già concluso e le previsioni per il biennio.

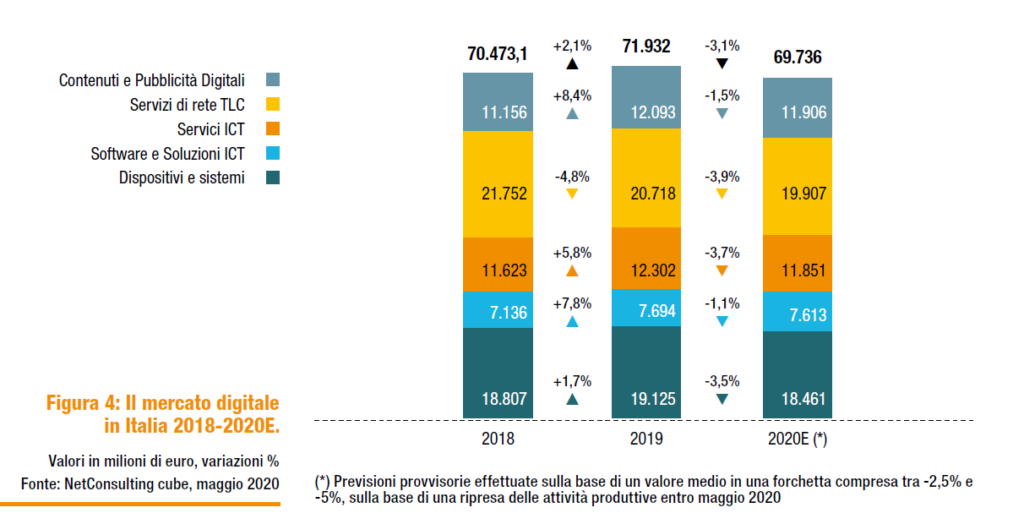

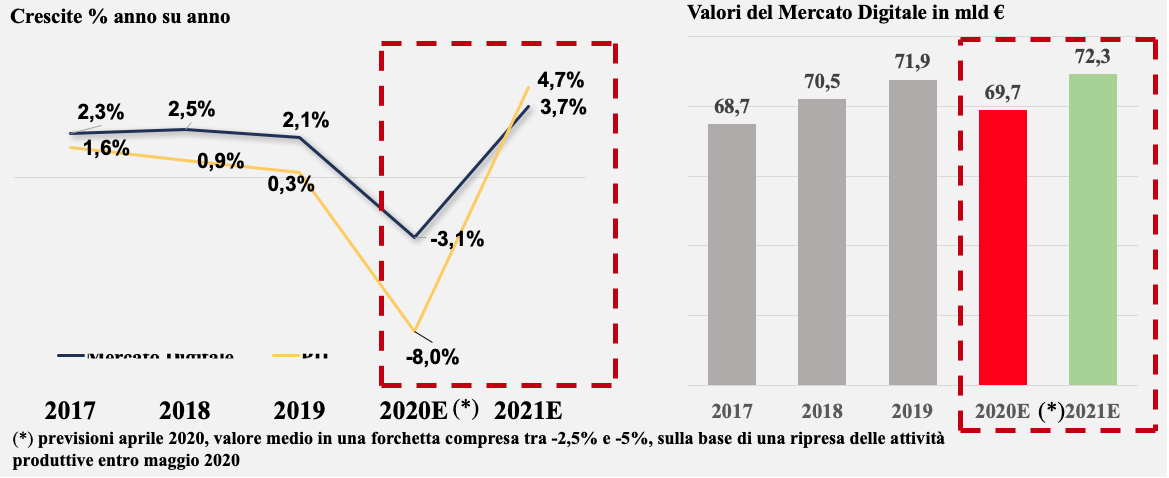

Il 2019 si è chiuso all’insegna della positività con una crescita del 2,1% e un valore del mercato complessivo che ha superato i 71 miliardi di euro, trainato principalmente dagli investimenti intrapresi delle aziende per supportare i piani di trasformazione digitale.

Nel corso degli ultimi due anni, infatti le aziende italiane hanno acquisito maggiore consapevolezza riguardo al ruolo centrale del digitale nei piani strategici, grazie anche alle pressioni competitive dei grandi player Ott (Over The Top) che in alcuni casi hanno cominciato a rappresentare una minaccia per gli incumbent di molti settori, dalle banche ai media alle assicurazioni. Inoltre, si afferma una digitalizzazione che permea tutta l’azienda, un percorso indispensabile per competere a livello internazionale e presidiare le catene del valore globale. Sono tutti i settori a trainare la crescita e per la prima volta negli ultimi cinque anni anche la Pubblica Amministrazione Centrale, impegnata nella digitalizzazione dei processi e dei servizi a cittadini e imprese, torna a segnare una crescita della spesa.

L’andamento più positivo ha riguardato le soluzioni software, che registrano un +7,8%, su cui ha inciso la crescita del software applicativo (+10%), e i servizi Ict con un +4,8%, in cui rientrano tutti i servizi di system integration, compresi quelli legati ai grandi progetti di digitalizzazione e i servizi cloud, che continuano a rappresentare uno dei principali driver del mercato. Meno brillante l’andamento del comparto dei dispositivi e sistemi, seppure con andamenti diversificati al proprio interno, e quello dei servizi di telecomunicazione, che addirittura si chiude con un segno negativo (-4,8%) a causa della guerra sulle tariffe che ormai rappresenta un elemento strutturale di questo comparto.

Molto positivo l’andamento del mercato di Contenuti e Pubblicità Digitale, interessato da una dinamica molto positiva ed è cresciuto dell’8,4% a 12.092 milioni di euro. La sola componente dei Contenuti Digitali ha evidenziato ricavi per oltre 9.400 milioni di euro, registrando un incremento pari all’8,6% rispetto all’anno precedente grazie soprattutto al mercato pay TV e video streaming e quello dei contenuti di mobile entertainment e app (+13,6%), trainato dalla crescente penetrazione degli smartphone e dalla domanda di app e altri servizi erogati su piattaforma mobile.

L’andamento dei Digital Enabler

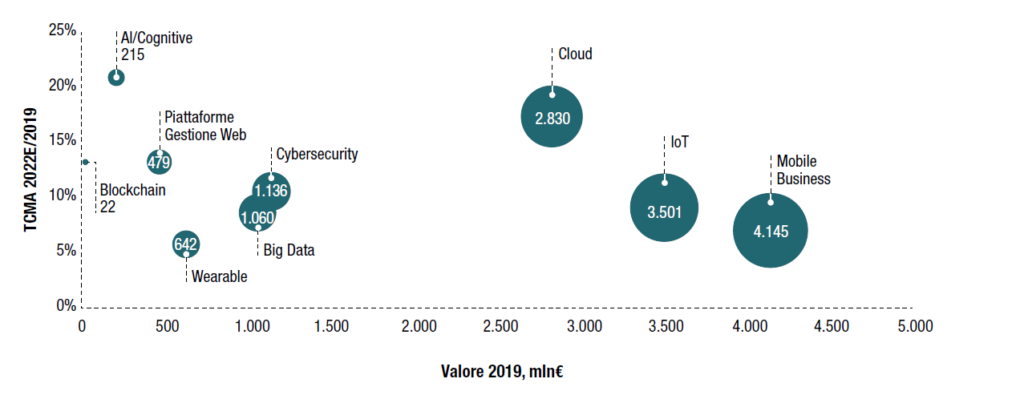

L’andamento del mercato digitale nel 2019 ha confermato il divario, osservato negli ultimi anni, tra mercato Ict tradizionale, mercato digitale e Digital Enabler in cui rientrano le tecnologie di più recente introduzione sul mercato che nel 2019 hanno registrato complessivamente una crescita del 15,9% essendo le leve principali per l’attuazione dei piani di trasformazione digitale. In particolare, è il cloud, a cui è dedicato l’articolo di approfondimento, ad avere le crescite più dinamiche. La migrazione al cloud e l’adozione crescente del SaaS rappresentano la risposta alle esigenze di scalabilità, flessibilità e resilienza del business, come dimostrato anche nella fase di lockdown.

Tra gli altri digital enabler il mobile business è il mercato caratterizzato dal maggior volume di spesa, previsto in crescita del 7% tra il 2019 e il 2022, spinto dall’esigenza delle aziende di adottare modalità di lavoro innovative e in remoto.

Le piattaforme IoT rappresentano un mercato di oltre 3,5 miliardi di euro che, pur rallentando nel 2020, è previsto in crescita del 9% nel periodo 2019-2022. Lo sviluppo del mercato è guidato dalla domanda di piattaforme che consentano – in ambito industriale – la realizzazione di Digital Twin per simulare processi, prodotti, servizi o sistemi che consentano di prevenire problemi, sviluppare opportunità e testare risultati futuri, oltre che dai sistemi di predictive maintenance per intervenire preventivamente su impianti e macchinari in caso di guasto o di monitorare consumi.

Molte altre sono le applicazioni dell’IoT che continueranno a sostenere la domanda, dalle piattaforme di telemonitoraggio a distanza in ambito medico, attraverso l’uso di sensori biomedicali wireless, ai dispositivi on board unit e in generale ai sistemi a bordo di veicoli, sia privati che industriali, solo per fare alcuni esempi.

Le soluzioni di cybersecurity, altro segmento interessato da una crescita costante, accelerata dall’aumento della digitalizzazione dei processi in tutti i settori e la crescente esposizione dei sistemi aziendali a minacce e attacchi. Il mercato nel 2019 ha superato il miliardo di euro ed è previsto crescere, al 2022, del 10,5% medio annuo.

Il mercato dei big data aumenterà del 9% circa nel triennio considerato: le aziende continuano ad investire per poter valorizzare i dati ai fini della profilazione dei clienti, ma anche per ottimizzare i flussi di dati lungo le fasi a monte della supply chain.

Tra le tecnologie che seppure ormai mature continuano ad avere crescite molto significative sono da evidenziare le piattaforme per la gestione Web, in particolare per intensificare le attività di vendita in e-commerce e di erogazione di servizi attraverso i canali digitali; le wearable technology e l’AI, quest’ultima con crescite esponenziali (+21% nel triennio) grazie alle molteplici applicazioni sia a supporto delle attività amministrative e di compliance, sia delle attività di vendita e customer care.

Infine, la blockchain tra tutti il mercato di valore più contenuto con un valore di 22 milioni di euro nel 2019 e una crescita del 13,3%, continua a rappresentare una nicchia tecnologica che non si è ancora concretizzata in progetti di ampia scala, ad eccezione del settore bancario con il Progetto Spunta promosso da Abi e coordinato da Abilab e che ad oggi coinvolge circa 50 banche. Altri casi significativi riguardano l’impiego nella tracciabilità degli alimenti in agricoltura e nella grande distribuzione.

Altre tecnologie sono, ad oggi, caratterizzate da un livello di adozione ancora embrionale che però potrebbe essere accelerato nei prossimi anni anche alla luce del nuovo scenario. Si segnalano, in particolare, il quantum computing – che, in combinazione con big data e Machine Learning, supporterà i processi di R&S in ambito farmaceutico; le soluzioni di AR/VR – a supporto della remotizzazione di attività di vario tipo, produttive o commerciali.

Le previsioni e l’impatto dell’emergenza sanitaria

Le previsioni per il 2020 sono state profondamente influenzate dall’impatto della pandemia: se all’inizio dell’anno le nostre stime prevedevano un 2020 positivo in linea con l’anno precedente, la crisi economica conseguente alla situazione di emergenza sanitaria ha indotto a rivederle con un calo complessivo del mercato del 3,1% (una stima basata su un’ipotesi prudenziale), che seppur negativo è di misura inferiore rispetto al calo del Pil previsto all’8% nel Documento di programmazione Economica e Finanziaria (Def).

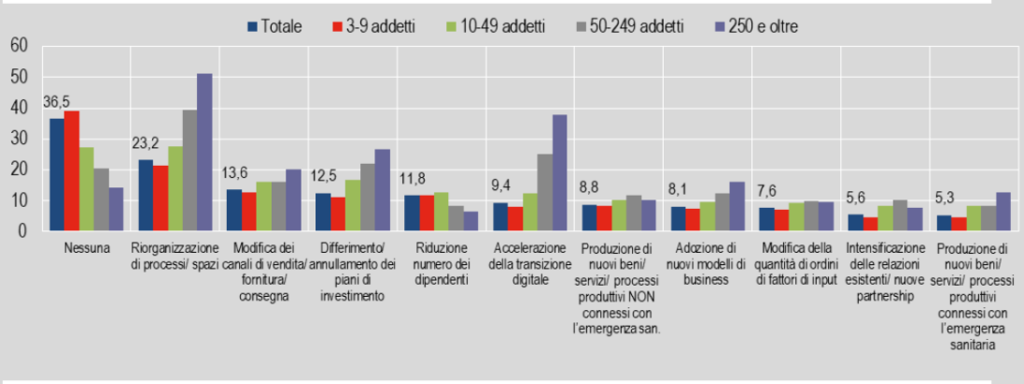

L’emergenza sanitaria e il conseguente lockdown hanno reso evidente l’importanza delle tecnologie digitali per garantire la continuità delle attività oltre che per poter continuare a comunicare, tuttavia l’incertezza economica e il calo della domanda hanno portato molte aziende a sospendere o rinviare alcuni progetti in corso, in particolare nel settore manifatturiero, maggiormente colpito dall’interruzione dell’attività produttiva.

Non tutti i segmenti sono in calo: tra quelli che mostrano un andamento in controtendenza ci sono i servizi cloud e la cybersecurity, caratterizzati entrambi da un trend positivo.

Dalla survey che abbiamo condotto tra aprile e maggio sulle previsioni relative agli investimenti IT oltre allo smart working, cybersecurity e migrazione al cloud saranno in cima alle priorità dei Cio per poter conseguire flessibilità e scalabilità; seguite da progetti di modernizzazione architetturale e applicativa, propedeutici alla digitalizzazione dei servizi e al potenziamento delle piattaforme e-commerce, che abilitano i nuovi modelli di consumo digitale.

L’impatto sarà diverso da settore a settore, con lo slittamento e, in alcuni casi, anche la cancellazione di progetti che non abbiano come risultato previsto un ritorno immediato in termini di riduzione di costi o aumento di ricavi. I settori più colpiti saranno ovviamente quelli che hanno maggiormente risentito del lockdown e del rallentamento dei consumi, come distribuzione (ad eccezione delle catene della Gdo alimentare) e gran parte dei servizi, l’industria (ad eccezione di quella alimentare e farmaceutica), il travel (in particolare turismo e trasporto passeggeri) e il consumer.

I provvedimenti contenuti nel Decreto Rilancio pur prevedendo alcuni fondi destinati alla digitalizzazione (in particolare per la scuola e per la pubblica amministrazione) non sono ancora sufficienti per consentire un’effettiva ripartenza del Paese in digitale, se si considera anche l’ultimo report della Commissione Europea sulla digitalizzazione dei paesi dell’Unione da cui l’Italia risulta arretrare ancora di una posizione, al 25esimo posto.

La definizione delle priorità tra le 102 Iniziative per il Rilancio 2020-2022 che la task force per l’emergenza guidata da Vittorio Colao ha elaborato in queste settimane su mandato del premier Giuseppe Conte rappresentano un primo passo su cui occorre costruire un piano strutturato per realizzare quel salto di qualità necessario per il rilancio dell’economia e da cui dipenderà anche la effettiva ripresa del mercato digitale da noi stimata partire dal 2021. Il documento prevede sei aree di azione tra cui il potenziamento delle infrastrutture per le telecomunicazioni e, in particolare, la connettività a banda ultra larga è considerato una priorità assoluta, per colmare il divario tra l’Italia e gli altri paesi europei, oltre che le differenze tra le diverse aree geografiche in termini di penetrazione e qualità.

Inoltre, il documento sottolinea la necessità di fare della “digitalizzazione e innovazione di processi, servizi e prodotti, pubblici e privati e dell’intera organizzazione della vita collettiva uno dei tre “assi di rafforzamento”” per la trasformazione del Paese in termini di competitività del sistema economico.

Partendo dalle iniziative incluse nel Piano Colao, l’adeguamento dell’infrastruttura di rete a banda larga, andando a coprire le aree grigie e colmando il divide digitale territoriale, un’effettiva attuazione dei servizi digitali che sono parte integrante del Piano per la digitalizzazione della PA e l’erogazione di incentivi alle aziende per continuare il processo di digitalizzazione intrapreso con il Piano Industria 4.0 sono ingredienti che non possono mancare nella ricetta che il governo trarrà dalla consultazione di parti economiche, politiche e sociali per poter supportare il rilancio del sistema Paese.

Leggi tutti gli approfondimenti dello Speciale Il Digitale per l’Italia

© RIPRODUZIONE RISERVATA

: AI sovrana sprona le aziende")

")