: AI sovrana sprona le aziende")

: Nuova sede, stessa strategia")

: Business AI, cambia il fare impresa")

Immagine di pvproductions

Immagine di pvproductionsQuello che nei primi due trimestre dell’anno è stato letto come un “rallentamento”, ora è un calo netto della domanda, critico e a doppia cifra. Parliamo del mercato pc secondo gli ultimi dati di Canalys. Si parla di una diminuzione delle consegne a livello globale di circa il 18%, determinata da una debole richiesta nei segmenti consumer ed education, ma esacerbata anche dall’atteggiamento prudente delle aziende.

A determinare il cambio di atteggiamento contribuiscono i fattori macroeconomici di incertezza, tra cui anche l’aumento dell’inflazione, i tassi di interesse in crescita, e le scorte di magazzino al momento “gonfie” che hanno tolto dinamismo al comparto. Addirittura le spedizioni di notebook calano del 19% anno su anno, nel raffronto quindi tra il terzo trimestre 2022 ed il corrispettivo nel 2021.

Un segnale chiaro di un atteggiamento più prudente proprio da parte dei consumatori.

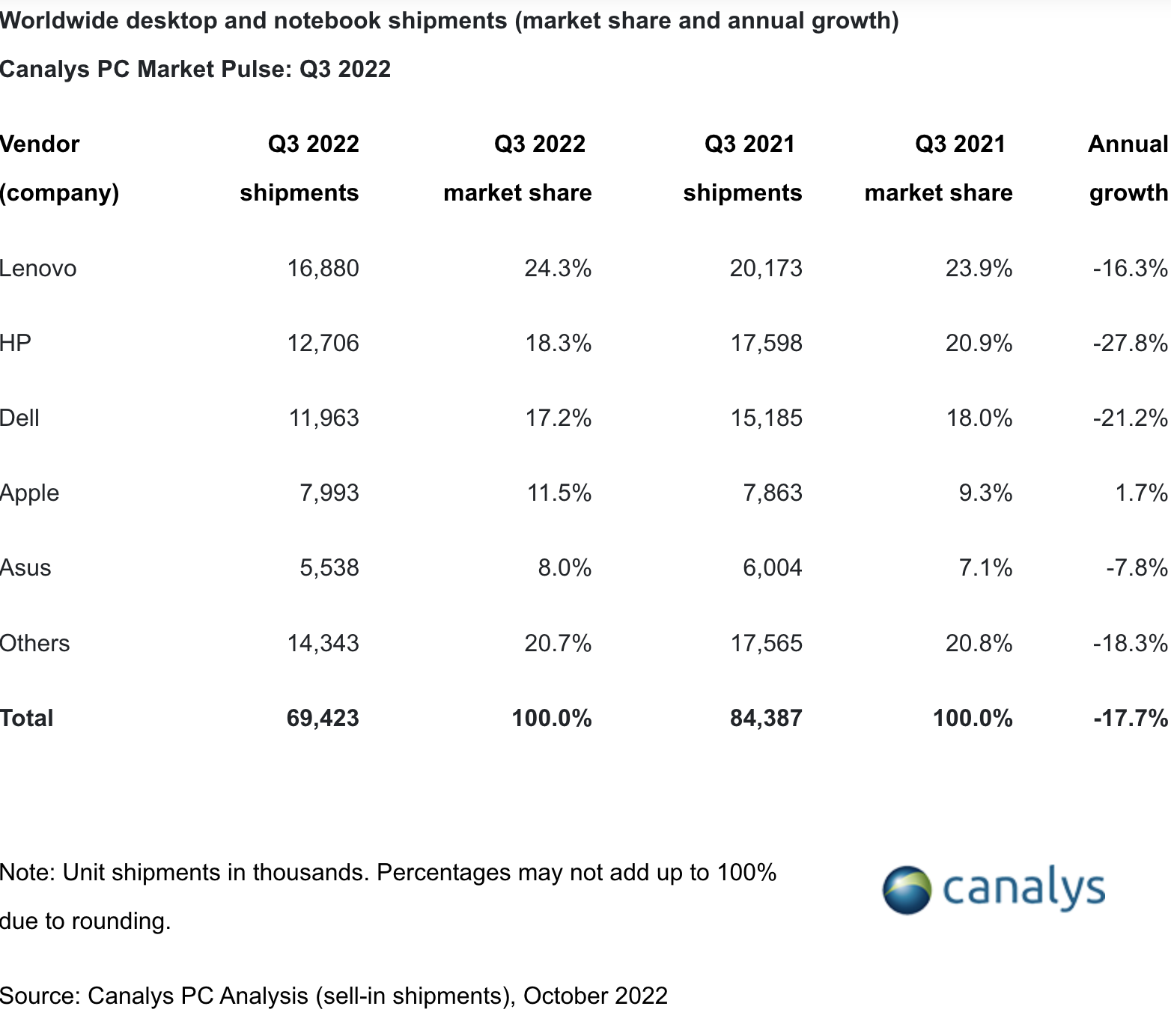

In numeri assoluti: nel terzo trimestre sono state vendute 69,4 milioni di unità. Di queste 54,7 milioni sono i notebook, mentre i desktop – proprio in relazione alla minor dipendenza dalle decisioni di spesa dei consumatori – hanno fatto registrare un calo inferiore (11%) per complessive 14,7 milioni di unità immesse sul canale.

A non risentire della crisi sembra essere solo Apple, che beneficia del recupero di alcuni ritardi nelle consegne in Q2 e del lancio dei nuovi Macbook con il chip M2. E’ l’unico vendor che chiude il trimestre con un risultato positivo, mentre sono i vendor americani HP e Dell a perdere, nel confronto anno su anno, addirittura e rispettivamente quasi il 28% e poco più del 21%. Per HP si tratta poi del secondo trimestre in cui registra il maggior calo.

Tra i primi tre vendor, Lenovo non solo mantiene salda la prima posizione per vendite e market share ma è anche quello che fa registrare la flessione più lieve. Flessione invece in linea con la media di mercato per gli altri vendor con l’unica eccezione di Asus che, a parte Apple, è il brand che perde meno (-7,8%). In concreto, si apre di un ulteriore punto percentuale la forbice tra Lenovo e HP (market share).

L’analisi di Canalys, il confronto con i dati Gartner e Idc

L’analisi in dettaglio dei numeri di Canalys offre una serie di spunti di riflessione interessanti. Per esempio, è opportuno riflettere sul calo perché “riporta” il mercato, di fatto, a volumi di spedizione paragonabili a quelli pre-pandemia. Ancora una volta, quindi, vengono “stressate” le supply chain che non dispongono della flessibilità e della reattività necessarie.

Ricordiamo come, durante i periodi di esplosione della domanda – con riflessi però sul lungo termine ancora evidenti negli ultimi mesi – sia stato difficile, appena esaurite le scorte, continuare a soddisfare le richieste del mercato. Ora invece Intel e Amd si trovano in difficoltà mentre i produttori di componenti più piccoli (circuiti integrati e memorie) tagliano la produzione e abbassano le previsioni sugli utili.

Le offerte per “smaltire” i magazzini consentiranno sì al canale di liberarsi delle scorte e prepararsi alle festività natalizie ma, secondo gli analisti di Canalys, è evidente il cambio di atteggiamento dei consumatori che, in vista della crisi, degli aumenti di spesa previsti per la crisi energetica e dei costi in generale, non vedono più l’acquisto di un nuovo pc come prioritario e quando comunque si decidono spesso non trovano, ancora oggi, la disponibilità del modello desiderato in tempi ragionevoli.

Le aziende mostrano un atteggiamento cauto e prolungano i cicli di aggiornamento dei dispositivi, anche considerando come le novità nel comparto non sembrano in grado di “incidere” più di tanto nel favorire la sostituzione dei device per il computing. Proprio il comparto dei pc aziendali, inizialmente, ha potuto beneficiare dell’incremento di assunzioni, un incremento non di lungo respiro, però. Ora anche gli investimenti delle aziende devono confrontarsi con la criticità dell’incremento dei tassi di interesse previsti per i prossimi trimestri. Per il mercato la ripresa è quindi rimandata al 2023, nella seconda metà dell’anno.

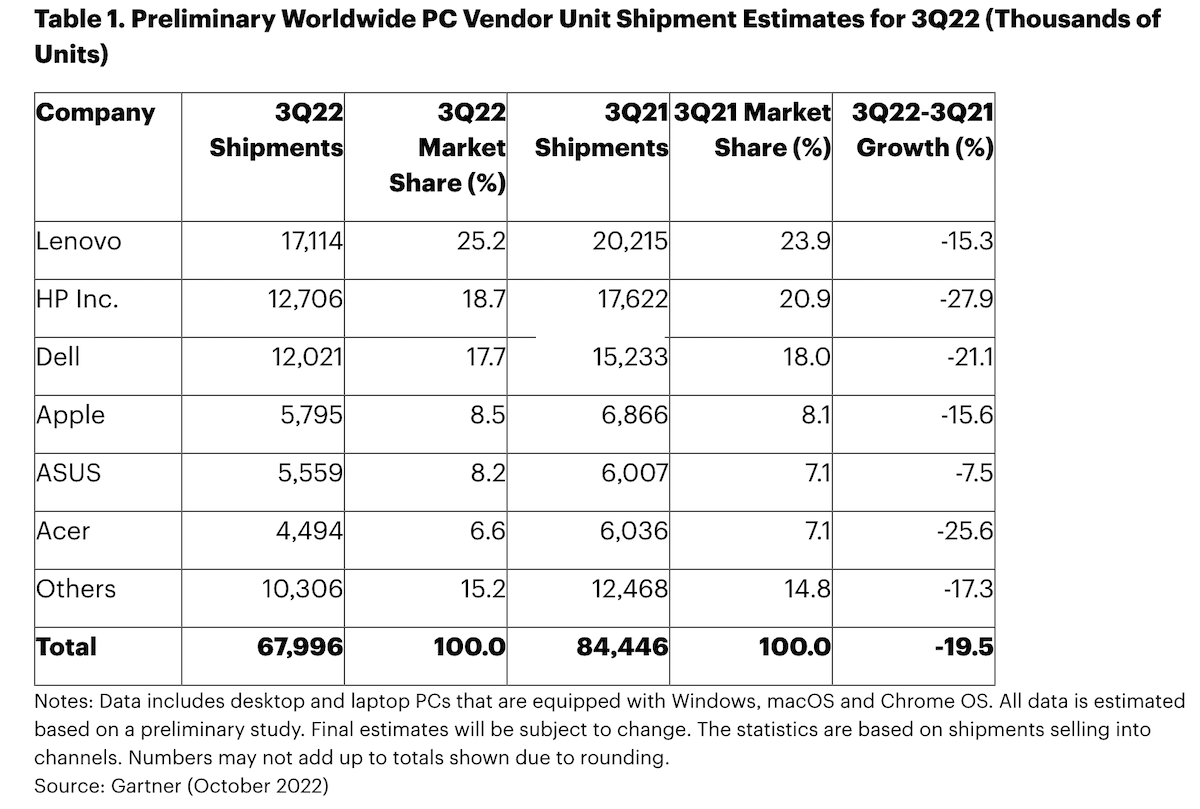

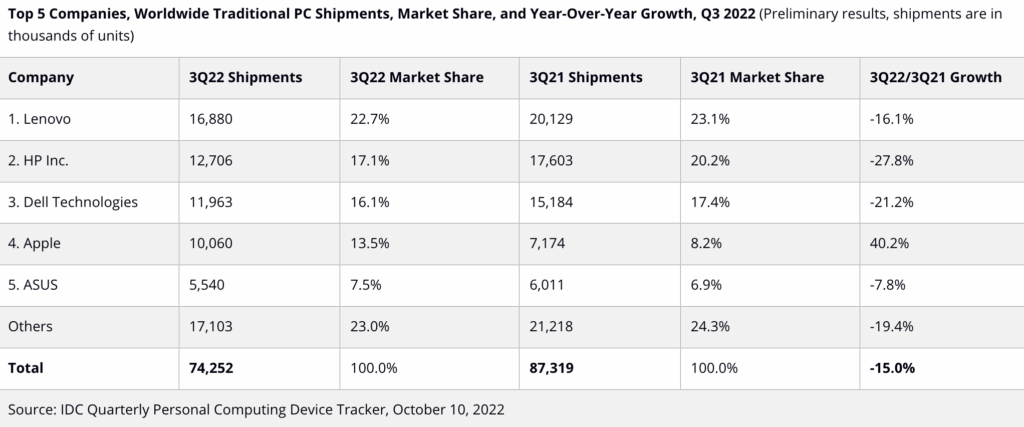

I numeri di Gartner aggiungono al quadro il dettaglio di Acer con consegne in calo di oltre il 25% ma, mentre le “performance” dei primi tre vendor sono sostanzialmente coerenti a quelli di Canalys, secondo Gartner anche Apple avrebbe fatto registrare un calo di oltre il 15%, stime del tutto in contrasto, le precedenti, anche con i numeri di Idc che addirittura attribuiscono ad Apple una crescita del 40% (sarebbe un risultato frutto dell’efficacia dell’attività promozionale).

Lo spaccato geografico, lo offre Gartner per Emea in particolare evidenzia un calo del 26,4% nel terzo trimestre (sempre rispetto a Q3 2021), per circa 17 milioni di unità, ed è il calo più marcato delle diverse region. Si tratta, anche in questo caso, del terzo trimestre negativo consecutivo dopo i trimestri di crescita dovuti alla pandemia/smart working.

Gli analisti di Gartner confermano che il deterioramento del mercato pc in Europa è marcato sia dalle condizioni macroeconomiche difficili, sia dai livelli elevati di inventario, con la domanda di imprese e consumatori, invece, in calo. Quindi con una lettura allineata a quella di Canalys. Senza contare che diversi fornitori hanno ridotto sensibilmente le operation in Russia, già nei primi due trimestri dell’anno, con i relativi impatti anche nella distribuzione di pc nelle diverse filiali operative in quel Paese.

© RIPRODUZIONE RISERVATA

: AI sovrana sprona le aziende")

")