: CX e intelligenza operativa")

: Proposta per cloud distribuito e AI")

: Progetti per il post Pnrr")

: 140 progetti Pnrr rivolti ai cittadini")

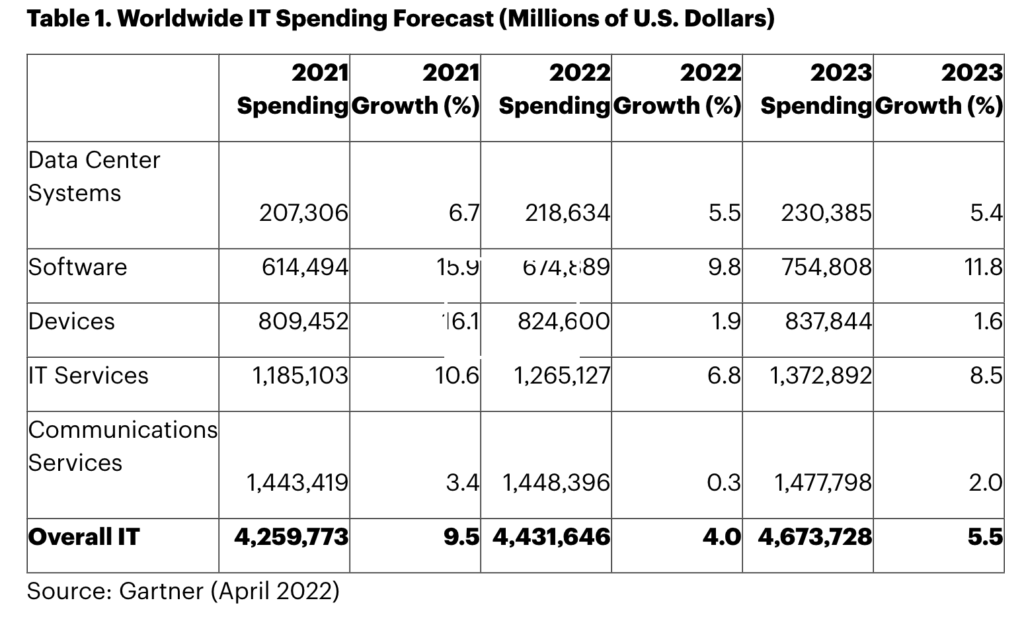

Analytics, cloud computing, customer experience e cybersecurity. In tempi di incertezza sono questi gli ambiti in cui gli analisti di Gartner prevedono si concentrerà nei prossimi mesi la spesa IT che, per il 2022, è prevista in crescita di circa il 4% rispetto al 2021, per complessivi 4,4 mila miliardi. Non si tratta più di una crescita in accelerazione netta come quella del 2021, che ha sfiorato la doppia cifra (9,5%), ma è lo stesso un segnale positivo, anche in considerazione delle criticità geopolitiche che delineano un futuro incerto, e delle sfide oramai a carattere “permanente” per le supply chain. E non parliamo più solo di quelle legate alla componentistica.

Vale la pena soprattutto sottolineare un aspetto: contrariamente a quanto è accaduto all’inizio del 2020 – quando l’atteggiamento iniziale in piena pandemia è stato quello della prudenza – i Cio ora stanno accelerando gli investimenti IT poiché riconoscono l’importanza della flessibilità e dell’agilità nel rispondere alle criticità, ed individuano nel digitale lo strumento in grado di sostenere lo sviluppo dei progetti.

Un’altra tendenza interessante riguarda la carenza di talenti IT, di competenze, che porta i fornitori di servizi tecnologici ad alzare i prezzi, in particolare proprio di quelli per software e servizi. La spesa per il software dovrebbe aumentare del 9,8% per complessivi 674,9 miliardi di dollari nel 2022 e quella per i servizi del 6,8%, fino a toccare 1,3 mila miliardi di dollari.

E’ positivo l’andamento dello spesa per il software applicativo, così come quella per il software infrastrutturale e sui servizi gestiti, segnali che offrono un respiro ampio ad una prospettiva di sviluppo del comparto IT ancora positiva anche negli anni seguenti. Gartner qualifica come spesa software anche quella relativa alla disponibilità IaaS, una voce che ha visto crescere anche l’interesse del mercato consumer (attraverso le applicazioni mobile) e che da sola marca un significativo +10% nel 2022. E’ proprio nel solco della maturità, anche del comparto consumer, per quanto riguarda la ricerca di migliori “experience” con l’IT, che si inseriscono le voci di spesa volte a migliorare le catene di approvvigionamento attraverso l’automazione e la scelta di applicazioni aziendali specifiche.

I piani dei Cio quindi, nel corso di quest’anno, saranno influenzati più che dal conflitto in corso in Ucraina, dall’andamento dei prezzi e dei salari in relazione alla crescita dell’inflazione, dalla carenza di talenti, e dalle supply chain ancora fragili. Questo non pregiudicherà comunque gli investimenti tecnologici.

Così si sbilancia nella sua analisi John-David Lovelock, Rvp di Gartner: “I Cio prevedono di avere capacità di spesa e possibilità di investimento nelle tecnologie chiave per tutto quest’anno ed il prossimo. Parte della spesa è rimasta sospesa all’inizio del 2022 per le incertezze dovute alla variante Omicron, ma ne è previsto il recupero già nel breve termine”.

Secondo Gartner saranno ripagati nei loro sforzi i Cio che rimarranno concentrati sui segnali chiave del mercato, il primo dei quali riguarda il passaggio dal business “analogico” a quello digitale e quindi i necessari investimenti IT per la trasformazione digitale, mandatoria per le aziende che intendono restare sul mercato e già oggi sfidante per le aziende fragili che ancora non si sono impegnate.

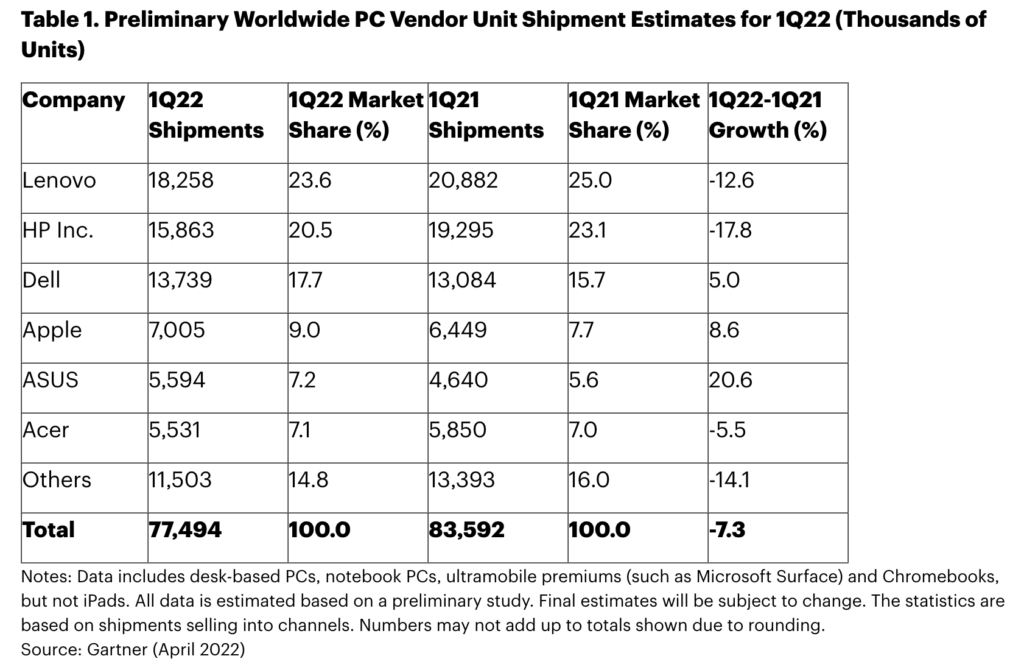

La voce di spesa IT che cresce meno è quella relativa ai device. Il dato è correlabile direttamente con l’andamento relativo al mercato dei pc. In netto calo, secondo i preliminari Gartner.

Il mercato pc è in contrazione

Nel primo trimestre del 2022, le spedizioni di pc a livello worldwide sono scese del 7,3% nel confronto con il relativo trimestre del 2021. Sono stati venduti 77,5 milioni di pezzi rispetto agli oltre 83 milioni dell’anno scorso. In particolare il calo sarebbe da imputare soprattutto alla significativa contrazione nelle vendite di chromebook che hanno consentito nel pieno della pandemia di proseguire la didattica a distanza.

Si parla infatti di un calo nelle vendite particolarmente marcato soprattutto negli Usa, dove i chromebook hanno ottenuto un successo maggiore e che ora fanno registrare un calo delle vendite di pc oltre il 16%, ben superiore alla media mondiale. Escludendo invece il segmento chromebook si apprezzerebbe una modesta crescita del 3,3% a livello mondiale, in uno scenario in cui si sta spostando in modo discrezionale la spesa sui dispositivi da parte delle persone, per un serie di valutazioni relative all’effettivo utilizzo dei pc, alla disponibilità maggiore di dispositivi aziendali etc.. Positivo è invece l’andamento proprio dei computer aziendali ed il ritorno in ufficio, anche se nelle modalità di lavoro ibrido, ha contributo a far crescere di nuovo la domanda di desktop.

Lenovo, HP e Dell restano i primi tre vendor, ma mentre i primi due effettivamente registrano un calo delle vendite e pagano maggiormente il crollo del mercato chromebook, Dell marca una crescita trimestre su trimestre (sempre nel confronto anno su anno) del 5,0%, ma meglio di Dell fanno Apple (+8%), che mantiene la quarta posizione per market share e Asus, in crescita del +20,6%.

© RIPRODUZIONE RISERVATA