: Verso il piano triennale PA 2027-2029")

: Cresce la consapevolezza cyber")

: CX e intelligenza operativa")

: Proposta per cloud distribuito e AI")

: Progetti per il post Pnrr")

: 140 progetti Pnrr rivolti ai cittadini")

Quanto è accaduto negli ultimi tre mesi nel mercato cloud riflette per diversi aspetti le scelte infrastrutturali e IT delle aziende che solo ad una prima lettura potrebbero sembrare indirizzarsi in senso opposto.

Da una parte le incertezze macroeconomiche contribuiscono ad alimentare un approccio prudente da parte dei board per quanto riguarda i budget IT. Serve ottimizzare la spesa per il cloud pubblico, con l’incremento dei costi spinto oggi dall’inflazione, dopo anni di investimenti decisi per far fronte alle emergenze. Allo stesso tempo, però, proprio sul cloud convergono le scelte dei Cio perché permette maggiore efficienza e controllo, la riduzione dei costi dei workload, in una prospettiva ibrida e multicloud che non esclude l’utilizzo dei data center privati, o in co-location, per ridurre i costi quando possibile, scegliendo il corretto bilanciamento per le diverse tipologie di workload. Alex Smith, VP di Canalys: “I clienti stanno riconsiderando il modo in cui utilizzano il cloud nelle loro operations aziendali. In alcuni casi, c’è un naturale rallentamento della domanda di calcolo poiché sulle operations principali si attestano meno attività”.

E infatti, un numero crescente di clienti adatta le strategie cloud proprio puntando su efficienza e controllo; significa valutare anche il “rientro on-premise” di determinati carichi di lavoro. Canalys, lo ricordiamo, con “servizi di infrastruttura cloud” definisce l’offerta Infrastructure as a Service e Platform as a Service, su una risorsa privata dedicata o su un’infrastruttura pubblica condivisa, ed esclude quindi le spese per il software come servizio (SaaS), pur includendo le entrate generate dai servizi di infrastruttura consumati per ospitarli e gestirli.

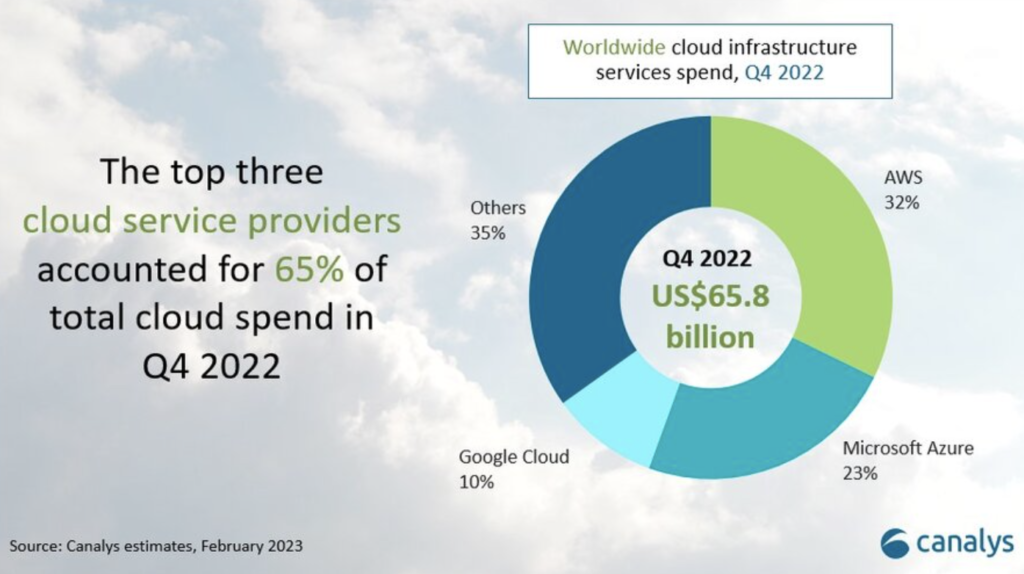

I numeri raccontano che nell’ultimo trimestre del 2022 – rispetto al medesimo quarter dell’anno precedente – la spesa a livello mondiale per i servizi infrastrutturali è cresciuta del 23% (vale ora 65,8 miliardi di dollari – 12,3 miliardi più dello scorso anno) ma, nel corso di tutto l’anno del 29% (vale 247,1 miliardi di dollari rispetto ai 191,7 miliardi di dollari del 2021), e quindi è ora in fase di rallentamento.

Secondo Canalys, per il 2023 il tasso di crescita dei servizi cloud infrastrutturali continuerà a rallentare e, sull’intero anno, pur rimanendo a doppia cifra, crescerà del 23% rispetto al 29% appena documentato per l’anno che si è chiuso.

Proprio nel quarto trimestre hanno inciso di più gli aspetti sottolineati in apertura: recessione, quadro macroeconomico – non certo ottimista – rallentamento dei ritmi di migrazione al cloud proprio da parte dei clienti aziendali con i carichi di lavoro maggiori hanno caratterizzato il quarter. E l’andamento si è riflesso sull’andamento degli hyperscaler (che vedono calare la crescita del 5% rispetto al terzo trimestre 2022). In ogni caso su Aws, Microsoft Azure e Google Cloud converge il 65% della spesa complessiva per una crescita – solo per questi tre hyperscaler – del 26%.

Il dettaglio evidenzia che Aws guida saldamente il mercato dei servizi infrastrutturali per il 32% della spesa totale, m a il suo tasso di crescita su base annua del 20% è inferiore alla media e ne rappresenta il minimo storico: l’aumento dei costi energetici e operativi dei server ha fatto registrare un impatto negativo sulla redditività, intanto continuano però gli investimenti sugli ecosistemi di canale per espanderne le potenzialità. Nasdaq, Yahoo! e Descartes Labs, sono solo alcuni dei nomi di nuovi ultimi clienti acquisiti, mentre sono state avviate le attività delle region Aws in Spagna e Svizzera e una seconda region in India.

Di contrappasso, rispetto alla spesa infrastrutturale maturata su Aws, sembra essere quella per Google Cloud. E’ ancora in terza posizione, dietro anche a Microsoft ma ha superato sia Aws che Azure per capacità di crescita (+36% su base annua). Resta il problema delle perdite operative, che però sono state ridotte. Mentre sono la differenziazione dell’offering e la sua strategia go-to-market mirata che sembrano stimolare i clienti. Tra i clienti chiave per Google Cloud, in on-boarding nel periodo considerato (il 2022), ci sono Siemens Energy, Intel, Qualcomm e Magic Leap. Inoltre Google Cloud si sta impegnando per estendere il ciclo di vita di server e apparecchiature di rete (fino a sei anni) così da continuare a ridurre i costi di ammortamento nei prossimi trimestri.

Microsoft Azure deteneva il 23% del mercato globale dei servizi di infrastruttura cloud: è rimasto il secondo fornitore dopo una crescita del 31% su base annua. Cresce in modo moderato il consumo in Azure che continua a guidare però il mercato del computing ibrido con Azure Arc man mano che un numero maggiore di clienti passa ai servizi cloud ibridi. L’azienda conta più di 12mila clienti Azure Arc, il doppio rispetto a un anno fa, tra cui aziende come Citrix, Northern Trust e Paypal.

Microsoft sta anche scommettendo sull’intelligenza artificiale che contribuirà alla crescita di piattaforma, in relazione agli sviluppi su OpenAI, tra cui ChatGpt, sempre più integrata in una serie di servizi.

Ora è da monitorare come la “prudenza” sui budget potrà impattare anche sulla volontà di sperimentare anche nuovi approcci nei prossimi 12 mesi. “I clienti che attualmente utilizzano modelli di fatturazione pay-per-use – considera Yi Zhang, analista di Canalys Research – ottimizzeranno le attività cloud per ridurre i consumi e risparmiare sui costi. Ma ci sarà anche un rallentamento nella sottoscrizione di contratti cloud, che si tradurrà in una diminuzione delle entrate”.

© RIPRODUZIONE RISERVATA

: Regole per futura programmazione")

: CX e intelligenza operativa")