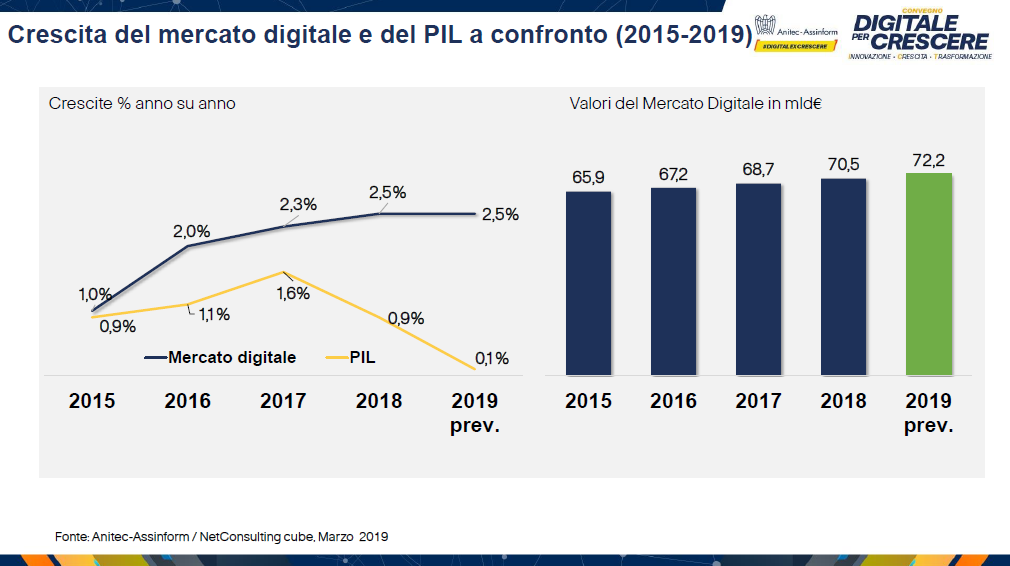

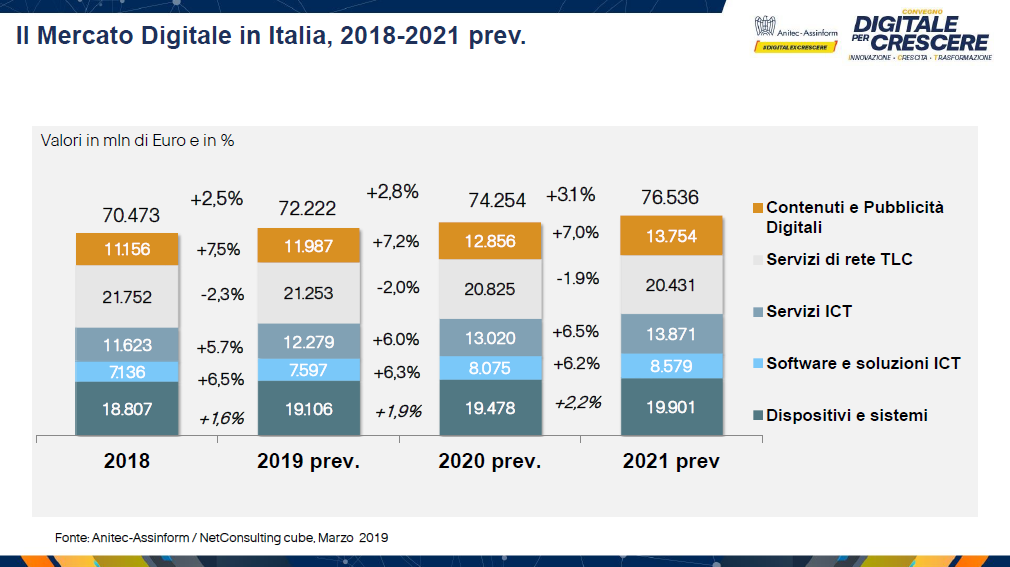

La competizione digitale è il vero tema del convegno Digitale per Crescere – Innovazione, Crescita, Trasformazione, che stamattina a Milano non solo ha raccontato con dati alla mano lo stato del mercato digitale italiano (+ 2,8% nel 2018) ma sopratutto le potenzialità del settore Ict, strategico per le politiche dell’innovazione. E’ già il quarto anno consecutivo di ripresa del mercato digitale (informatica, telecomunicazioni, contenuti digitali ed elettronica di consumo) destinato a crescere nel triennio 2019-2021 a un tasso medio annuo del 2,8% (+2,5% nel 2019 con un valore di 72.223 milioni di euro, di +2,8% nel 2020 per 74.254 milioni, +3,1% nel 2021 per 76.536 milioni).

Dati incoraggianti, ma che non nascondono le criticità aperte, l’urgenza di provvedimenti per rendere l’innovazione digitale più diffusa, il ruolo ancora debole del comparto Ict per spingere l’innovazione con maggiore efficacia. E’ il 50esimo Rapporto Anitec-Assinform – ribattezzato Il digitale in Italia – a confermare di fatto un mercato in crescita ma al di sotto delle proprie potenzialità.

La chiave di lettura

E’ Giancarlo Capitani, presidente di NetConsulting cube che ha realizzato la ricerca per conto di Anitec-Assinform, a darne la chiave di lettura. “Una prima importante evidenza che emerge dalla fotografia del mercato è che a partire dal 2015 la forbice tra la crescita del mercato e quella del Pil si è fortemente allargata. Questo significa che la digitalizzazione di imprese, PA e individui segue logiche indipendenti dalla congiuntura economica e risponde ad un bisogno impellente e indifferibile di cambiamento di paradigma nel funzionamento dei sistemi economici e sociali. Ma di contro significa anche che, la digitalizzazione non ha ancora generato impatti evidenti, rispetto al suo potenziale, sulla crescita del Paese, contrariamente a quanto sta avvenendo altrove”.

La ragione che sta alla base di quest’ultima affermazione secondo Capitani è che la digitalizzazione in Italia procede ancora a macchia di leopardo: da una parte è ormai avanzata e cresce nelle grandi imprese (che sono relativamente poche migliaia), dall’altra è ancora in ritardo e cresce poco nelle piccole imprese (che sono milioni). Una forbice importante. E argomenta in aggiunta Marco Gay, presidente di Anitec-Assinform: “La politica economica ancora sottovaluta la portata della trasformazione digitale e non affronta il problema di un sistema a due velocità, con imprese impegnate a innovare e ancora troppe entità, di piccole dimensioni, in netto ritardo e che frenano. È importante ripartire da lì, rafforzando le misure già varate e finanziandone di nuove già in Legge di Bilancio e dando operatività al Fondo per l’Innovazione, che può dare una marcia in più anche al settore Ict, oggi più che mai strategico per spingere l’innovazione in tutti i settori e territori”. Ne esce un profilo di un Paese con troppe entità, soprattutto di minori dimensioni e in molti settori, ancora ai margini di un ammodernamento necessario per continuare a creare valore e occupazione.

Allo stesso modo, vi sono ancora profondi divari settoriali nella penetrazione e nella crescita tra i principali settori economici, dove dominano Industria, Banche e Telecomunicazioni per adozione e crescita, con alcuni settori, come le Utilities, che si muovono rapidamente anche se le grandi realtà sono in una fase di maturità inferiore alle realtà locali. “La Pubblica Amministrazione Centrale e Locale risultano in ritardo sia per crescita che per adozione” precisa Capitani, stimando però il miglioramento del trend del settore pubblico (+ 0,6% per la PA Centrale, + 1,3% per la PA Locale), scontando l’attuazione del Piano Triennale per l’Informatica nella PA 2019-2021. Guardando ai settori d’utenza, invece, le crescite medie annue da qui al 2021 confermano il ruolo trainante di Banche (+4,8%), Industria (+5,2%), Distribuzione (+5,1%) e Utility 5,1%), alle quali si aggiungono Assicurazioni (+5,1%) e Trasporti (+3,9%).

I veri abilitatori

Nonostante le carenze odierne, il percorso verso il digitale è inesorabile (come detto, il valore del mercato raggiungerà 76 miliardi di euro, dai 72 miliardi di euro del 2019) grazie ad una crescita media annua del +2,8%, al contributo positivo di tutti i segmenti e al miglioramento del comparto dei Servizi di Telecomunicazioni.

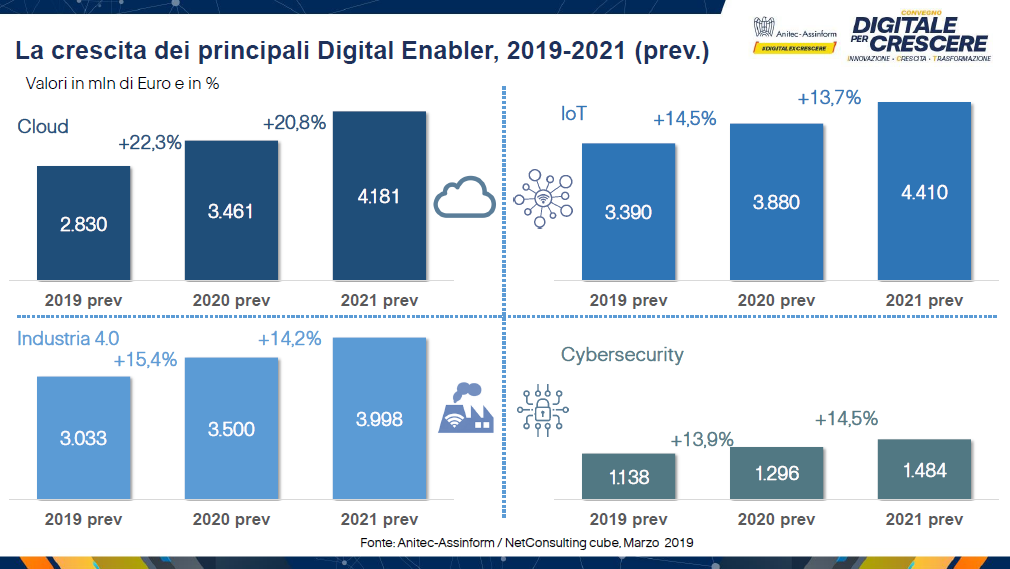

In questi due anni, il mercato cambierà assetto grazie a nuove spinte tecnologiche. “I driver del cambiamento saranno rappresentati dalle tecnologie definite Digital Enabler, alcune delle quali sono già mature, mentre altre stanno emergendo e cresceranno rapidamente. Tutti gli Enabler registrano e registreranno tassi di crescita di gran lunga superiori alle medie del mercato, pari a circa 15% annuo, contro il 2,8% del mercato totale” anticipa Capitani. Da qui al 2021, cresceranno a tassi medi annui IoT (+14,2%), Cybersecurity (13,9%), Cloud (22%), Big Data (14,7%), Piattaforme per la gestione Web (11,6%) Mobile business (9,1%), Wearable (11,8%). In fortissima crescita anche lntelligenza Artificiale e Blockchain, pur con valori di partenza contenuti.

A parte i servizi di rete, per il quali si attende la spinta del 5G, la progressione attesa per il medio termine è trasversale a tutti i comparti. Tra il 2019 e il 2021, Dispositivi e Sistemi cresceranno a un tasso medio annuo dell’1,9% (da circa 19.100 milioni nel 2019 a 19.900 nel 2021); Software e Soluzioni Ict del 6,3% (da 7.600 milioni nel 2019 a 8.580 nel 2021); Servizi Ict del 6,1% (da 12.280 milioni nel 2019 a 13.870 nel 2021); Contenuti e Pubblicità Digitale del 7,2% (da circa 11.990 milioni nel 2019 a 13750 nel 2021.

“Si è innescato un processo virtuoso. La spinta delle componenti più innovative si autoalimenta sulla base di risultati concreti e si trasmette all’intero mercato, a partire dal software ai servizi – precisa Gay -. In tutti i settori le medie e grandi imprese investono nel digitale, visto non più solo come fattore di efficienza, ma come leva strategica per innovare prodotti, servizi, modelli di business. E i dati presentati oggi lo confermano”.

5 condizioni per la crescita

Ma perché le previsioni di crescita al 2021 si avverino, serve che si verifichino alcune condizioni necessarie dal momento che la sola crescita spontanea del mercato non sarà sufficiente, ma andrà sostenuta e indirizzata attraverso politiche pubbliche che coniughino digitalizzazione e innovazione. “Salutiamo, in questo senso, con soddisfazione la costituzione del Ministero per l’Innovazione”, precisa Capitani anche se il Fondo per l’innovazione (a sette mesi dai primi annunci non ancora operativo) viene definito da Marco Gay ” un esempio di come anche le buone idee rischino ritardi e incertezze che poco hanno a che fare con le prassi di un Paese proiettato al futuro” ma che rimane essenziale per dare una marcia in più anche alla R&D del settore Ict strategico per spingere l’innovazione in tutti i mercati.

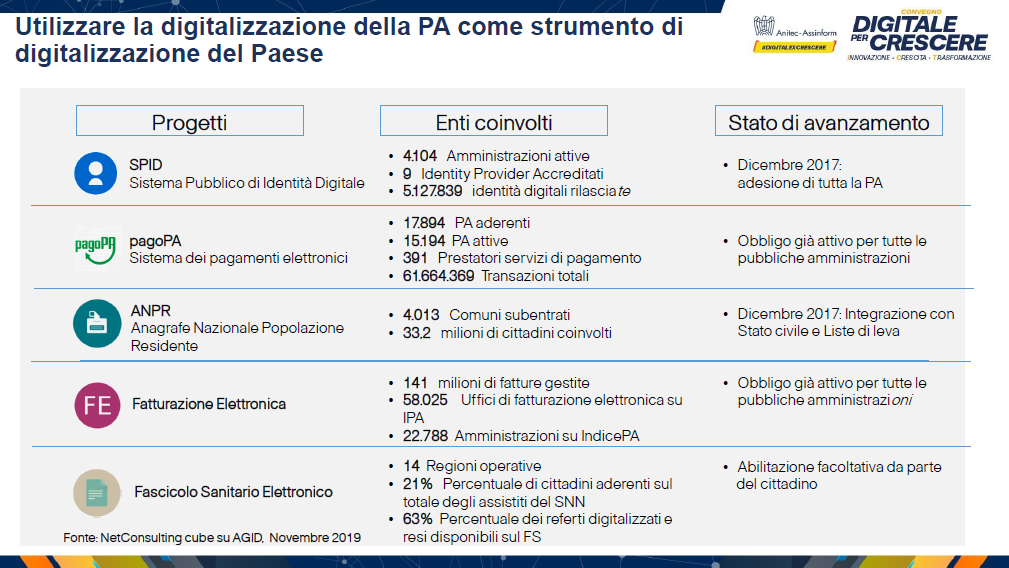

La cinque condizioni di Capitani partono proprio dal mondo della Pubblica Amministrazione. “La prima è quella di fertilizzare e stimolare la digitalizzazione del sistema Paese attraverso un’accelerazione della digitalizzazione della PA avviata negli anni scorsi e che risulta avanzata in alcuni ambiti e in ritardo su alcuni altri, come lo Spid. Esempi già ad oggi di successo sono Pago PA, costituita in società di scopo, e la fatturazione elettronica che, oltre al raggiungimento dei loro obiettivi intrinseci, hanno contribuito ad avvicinare, in un tempo relativamente breve, molti strati di popolazione e di Pmi al digitale”.

La seconda condizione è non banalizzare il 5G come “infrastruttura di Tlc più veloce e capiente” ma costruirne sopra “strati di valore” ed utilizzarlo come piattaforma per creare servizi digitali innovativi per accelerare la digitalizzazione dei principali settori economici (“Le possibili applicazioni del 5G sono molto ampie e diversificate”).

La terza condizione è quella di sostenere e accompagnare verso uno stadio di maturità e di solidità le tante startup e fintech che continuano a nascere nel nostro Paese. “Questo sarà possibile abbandonando una visione che le vede spesso concorrenti delle imprese Ict tradizionali, alle quali, al contrario, possono portare un’ondata di innovazione creativa in un clima collaborativo” precisa Capitani.

La quarta condizione, la più difficile da conseguire, è di natura culturale: occorre aumentare la consapevolezza che investire nel digitale non è un’opzione ma uno strumento differenziante di crescita del fatturato e della redditività di un’impresa. “Come ha dimostrato Banca d’Italia nella sua ultima relazione, le imprese che innovano di più attraverso il digitale realizzano performance di gran lunga migliori di quelle che non lo fanno – spiega Capitani -. L’Italia investe ancora poco in questo senso rispetto alla media dei Paesi europei”.

La quinta e ultima condizione è quella di creare un filo diretto tra digitalizzazione e innovazione, senza considerarle sinonimi. “La trasformazione digitale è in sè un’innovazione tecnologica ma esprime a pieno il suo potenziale se viene concepita e utilizzata per innovare imprese, PA e Paese – conclude Capitani citando il documento A vision for the European Industry until 2020 pubblicato nei giorni scorsi dalla Commissione Europea (con il contributo di Confindustria) che si focalizza sulle 6 filiere produttive che disegneranno il nostro futuro. “Il documento, oltre a dettagliare gli ambiti, ci dice che occorre avviare una nuova generazione di politiche pubbliche per l’innovazione a livello di Sistema Paese basate sul digitale e sulla creazione di ecosistemi pubblico-privato ed è quello che noi auspichiamo avvenga anche nel nostro Paese”.

Piccole e grandi imprese

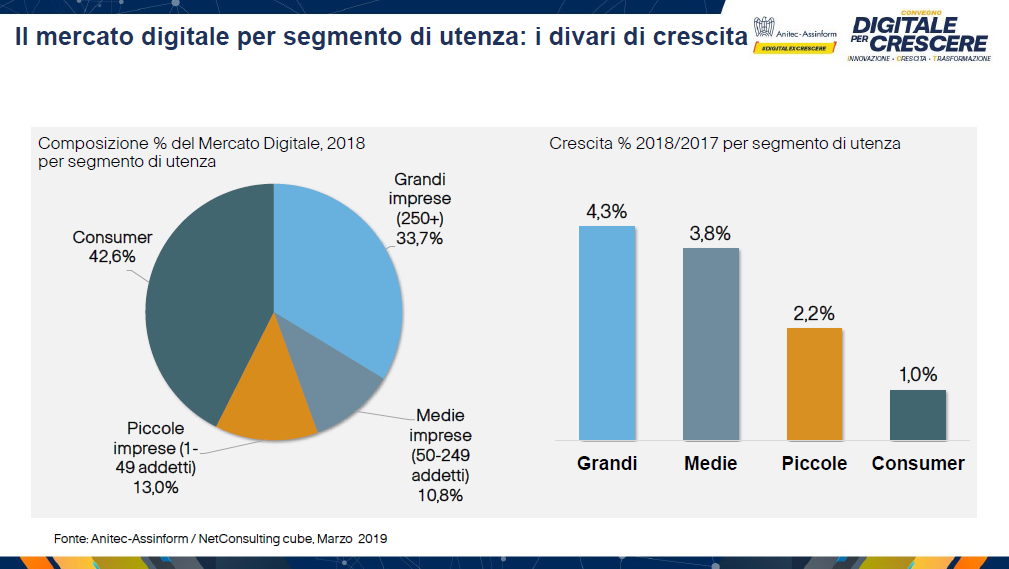

Guardando ai comportamenti del settore privato, grandi e piccole aziende continueranno a divergere anche in futuro. Nel 2018 le grandi imprese (con oltre 250 addetti) registrano il 58,7% degli investimenti in Ict, contro il 18,7% delle medie (50-249 addetti) e solo il 22,6% delle piccole (1-49 addetti). E anche il quadro al 2021 lascia intravedere un’accentuazione dello scarto. “Per gli investimenti digitali sono previsti incrementi medi annui del 4,7% per le grandi imprese, del 3,8% nelle medie e del 2,1% nelle piccole – precisa Gay – e quest’ultimo dato è da correggere al rialzo con pragmatismo, con incentivi centrati non solo sulla bassa taglia dimensionale o la localizzazione, ma anche indirizzati ai progetti delle grandi aziende che puntano a integrare le piccole in ecosistemi collaborativi. Il ruolo guida dei capifiliera è fondamentale”.

L’invito di Anitec-Assinform rimane quello di rinnovare i programmi Impresa 4.0 “che a condizioni costanti promettono di far crescere gli investimenti innovativi in sistemi industriali e sistemi Ict da qui al 2021 a un tasso medio annuo del 15,5%, da oltre 3.030 milioni nel 2019 a circa 4.000 milioni nel 2021″ sostiene Gay ribadendo anche la necessità che il settore continui a crescere come in questi anni.

Tra il 2015 e il 2018 il numero di imprese Ict è passata da 107.340 a 112.340 e quello degli addetti da 477.850 a 512.400. “Gli imprenditori del settore – esorta Gay – devono però fare la loro parte”. Necessario dare risposte allascarsità di competenze digitali e incentivare il finanziamento pubblico alla R&D nell’Ict ad oggi così marginale da non essere comparabile con quello dei Paesi guida dell’Europa. “La forbice domanda-offerta di competenze digitali continua infatti ad allargarsi e mancano in Italia ancora 12.000 laureati – chiude Gay -. Da circa un decennio la spesa R&D del settore Ict in Italia, attorno ai 2,2 miliardi di euro l’anno, è per oltre l’80% autofinanziatadalle imprese, per il 13% circa dal resto del mondo e solo per il 6% dal settore pubblico”. L’urgenza è chiara.

© RIPRODUZIONE RISERVATA