: AI sovrana sprona le aziende")

: Nuova sede, stessa strategia")

: Business AI, cambia il fare impresa")

Tutti parlano e attendono il 5G in questa tirata di fine anno, come se il roll out fosse la panacea dei ritardi del mondo digitale, attirando l’attenzione su questioni non solo tecnologiche (chi ha la migliore tecnologia, tra Cina, Usa e Europa?) ma anche politiche o di mercato (ban Huawei-Usa, tira e molla tra Tim-Open Fiber su fusione oppure no). Non sarà lo scoccare del nuovo anno a cambiare le carte in tavola, ovvio, ma fermiamoci un attimo sullo stato di avanzamento del 5G in Europa e in Italia, guardando quanto è successo in questi dodici mesi. Per poi pensare al 2020, alle questioni sempre aperte.

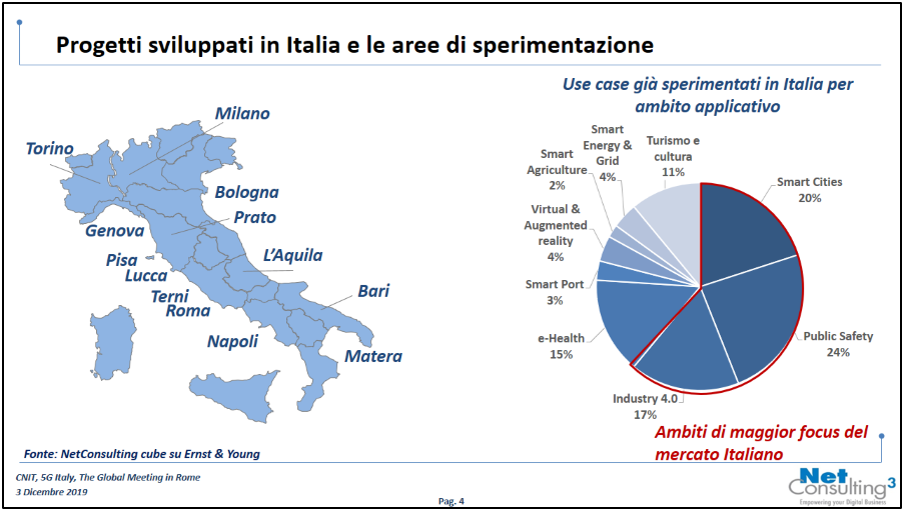

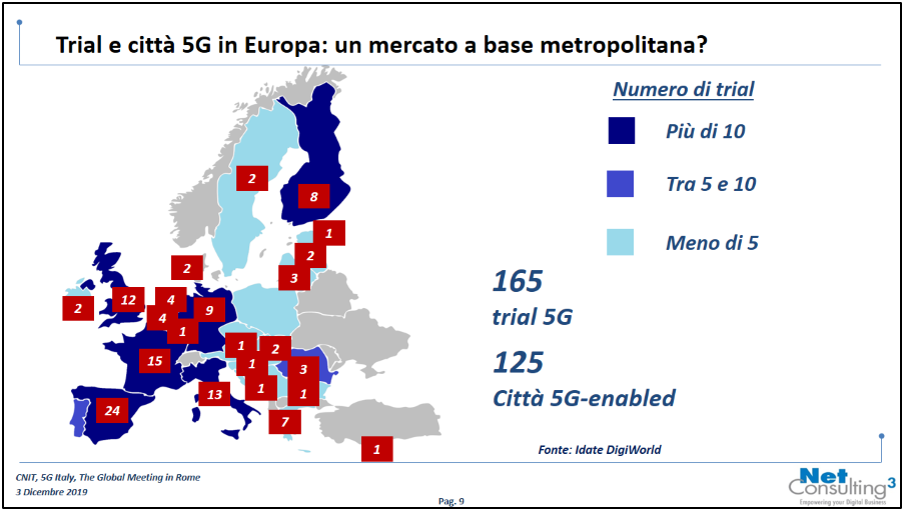

Se utilizziamo come indicatore il numero di sperimentazioni sul 5G in Europa, lo scenario si presenta molto dinamico, in crescita: a fine settembre 2019 erano 165 le trial in corso, il 40% concentrato in quattro Paesi, tra cui l’Italia terza, preceduta da Spagna e Francia, seguita da Germania, Russia, Uk e via via le altre. Un buon dato, con sperimentazioni e progetti concentrati prevalentemente nelle aree di media, trasporti & automotive, smart city nella quale l’Italia ha mostrato un particolare dinamismo, con sperimentazioni e progetti sia pubblici sia privati in 13 città (il 24% dedicato alla sicurezza pubblica, il 20% a temi legati alle smart city). Sperimentazioni importanti che danno un segnale positivo di coinvolgimento delle pubbliche amministrazioni locali anche se il limite della sperimentazione nelle grandi città rimane demoralizzante per tutti coloro che vivono sparpagliati fuori dai centri, lungo lo Stivale e in tanti distretti industriali.

Il 2019 si configura come anno di transizione dalla fase sperimentale al lancio di offerte sul mercato in tutta Europa: a metà dell’anno, infatti, in tutti i maggiori Paesi europei, pure se con sei mesi di ritardo rispetto a Stati Uniti, Giappone e Corea del Sud, sono stati lanciati servizi commerciali con diverse tipologie di offerta (a seconda dello spettro di banda assegnato e disponibile), punto che rimarrà cruciale anche nel 2020 e che definirà il business model dei singoli operatori. Ma soprattutto sarà importante capire le principali aree di applicazione e utilizzo del 5G nel medio periodo.“Mentre in questa prima fase il mercato sembra avere una connotazione consumer – commenta Giancarlo Capitani, presidente di NetConsulting cube – in una fase più avanzata, il 5G si configurerà come la piattaforma fondamentale per l’innovazione dei processi, dei prodotti e dei servizi dei principali settori in ottica B2B2C o B2G2C (G sta per Government, ndr) dove il 5G sarà la piattaforma per lo sviluppo e la distribuzione di servizi digitali a clienti e cittadini da parte di imprese e PA. Infine, in una fase ulteriore, il 5G dispiegherà tutto il suo potenziale come piattaforma di ecosistemi e filiere intersettoriali e, in questo senso, ci si chiede se questa configurazione del mercato tenderà a concentrare maggiormente progetti innovativi e investimenti su scala metropolitana, nelle smart city e nelle smart metropolitan area, grandi contenitori di ecosistemi e filiere intersettoriali”.

I progetti pilota hanno oggi come teatro 125 città 5G-enabled in Europa ed è ipotizzabile che nel 2020 ogni Paese europeo avrà almeno una città 5G-enabled che, invece che indurre a una localizzazione diffusa del 5G, potrà contribuire a creare ulteriori gerarchie e gap territoriali (come ha fatto Internet). Città avvantaggiate versus periferie non raggiunte, dove invece risiede il vero mondo produttivo, industriale, che del 5G avrebbe bisogno.

“Se da un lato i telco provider dovranno occupare il più possibile posizioni nella catena del valore che si sta configurando attraverso il 5G, dall’altro, dovranno riconfigurare il proprio portafoglio con servizi digitali evoluti basati sul 5G, disegnati attorno ai target finali di clientela, oltre al consumer, imprese, PA e nuovi ecosistemi. Un percorso difficile che richiede una combinazione molto sfidante di requisiti” anticipa Capitani.

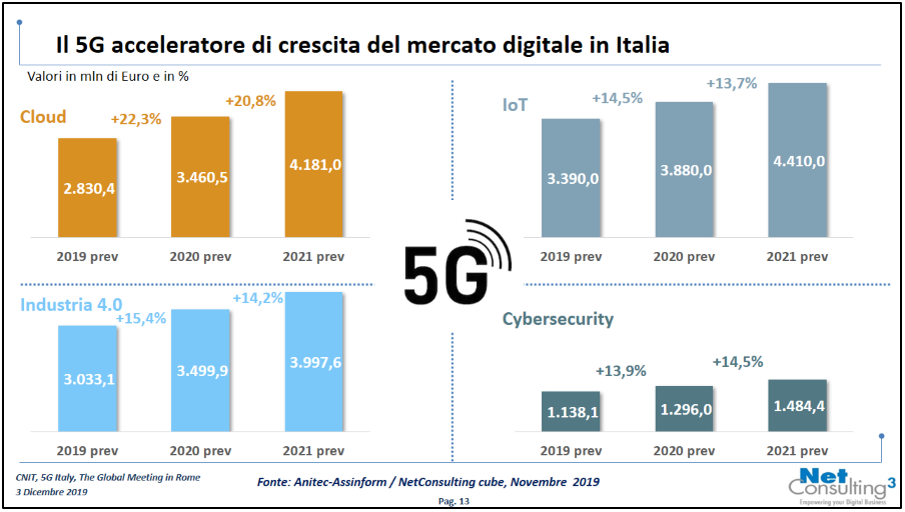

Si stima che in Italia il 5G avrà un impatto di circa 100 miliardi di euro sul Pil nei prossimi 15 anni ma già nel 2020 e nel 2021 sarà un forte acceleratore di crescita del mercato digitale in particolare delle sue aree a maggiore crescita, cloud, IoT, Industria 4.0, cybersecurity, rappresentandone anche un abilitatore (fonte Anitec-Assinform).

“In realtà, perché l’Italia entri davvero nell’era digitale occorre vincere sfide di ben altra priorità: che si compendiano nel paradossale gap che esiste tra readiness sul 5G, dove il nostro Paese è molto più avanti dell’Europa nel ranking 2019 della Commissione Europea, e grado di digitalizzazione del Paese, dove l’Italia è tra i più arretrati, costantemente al 24esimo posto, tra i 28 Paesi UE – argomenta Capitani -. Per ridurre questo gap, bisogna fare convergere questi due estremi: il 5G lo sta facendo ma il Paese deve farlo rimuovendo alcuni ostacoli strutturali sfruttando tutto il valore potenziale del 5G e utilizzandone il potenziale in un nuovo disegno di politica industriale, in raccordo con i programmi della nuova Commissione Europea. Si tratta di coniugare digitalizzazione e innovazione in un’Italia connessa in un processo guidato e governato, quello che è esattamente il compito assegnato dal Governo al nuovo Ministro dell’Innovazione”.

Le barriere da rimuovere all’adozione del 5G rimangono l’incertezza del quadro regolatorio, i rischi legati e data security e privacy, incertezza sugli sviluppi end-to-end, scarsa capacità di valutarne i benefici, mancanza di budget, conflitti locali su elettrosmog e competenze inadeguate. (Incertezze in parte comuni, toccate nella settimana in altri contesti, da AWS Reinvent a Las Vegas, a Juniper Networks Nxtwork a Londra, a Red Hat Open Source Day a Milano). Sfide comuni per l’anno nuovo che non si esaurirano nell’anno stesso…

© RIPRODUZIONE RISERVATA

: AI sovrana sprona le aziende")

")