: CX e intelligenza operativa")

: Proposta per cloud distribuito e AI")

: Progetti per il post Pnrr")

: 140 progetti Pnrr rivolti ai cittadini")

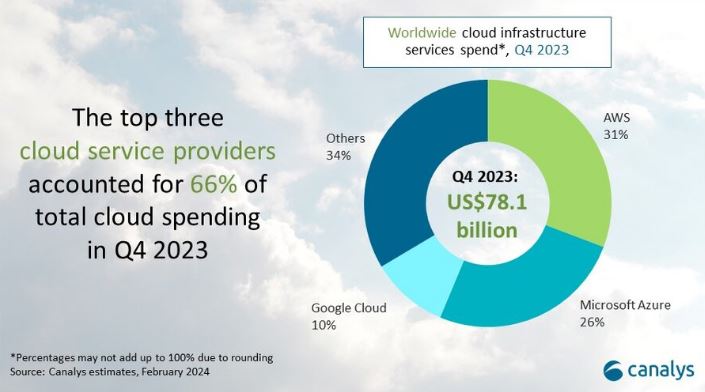

Vale poco più di 78 miliardi la spesa per i servizi infrastrutturali in cloud (si intendono quelli IaaS e PaaS, ma non SaaS) nell’ultimo trimestre 2023, ed è ancora in crescita del 19% anno su anno, nel confronto con lo stesso trimestre dell’anno precedente. Lo dicono i numeri di Canalys che evidenziano, inoltre, come la spesa cloud di tutto il 2023 supera i 290 miliardi di dollari – era di 247 miliardi nel 2022 – per una crescita di fatto in linea con quella registrata nell’ultimo quarter (+18%).

A generare questi numeri, ed a giustificare l’andamento ancora in decisa progressione del comparto, non sono però le esigenze di ottimizzazione dell’IT aziendale (come accadeva fino a poco tempo fa) quanto piuttosto l’estensione e l’espansione dell’impegno di risorse messe a disposizione dagli hyperscaler, perché crescono le esigenze di consumo.

Continuano sì gli sforzi di migrazione al cloud che oggi impegnano anche le aziende più piccole soprattutto però si assiste ad un’impennata della domanda per l’adozione diffusa di applicazioni basate sull’AI che, come è riconosciuto, è avida di risorse di calcolo. Un trend che gli hyperscaler assecondano con gli investimenti necessari a sostenere la richiesta, consapevoli di come l’AI catalizzerà l’attenzione anche per tutto il 2024, tanto che Canalys prevede che la spesa globale per il cloud IaaS e PaaS quest’anno crescerà anche di più (+20%).

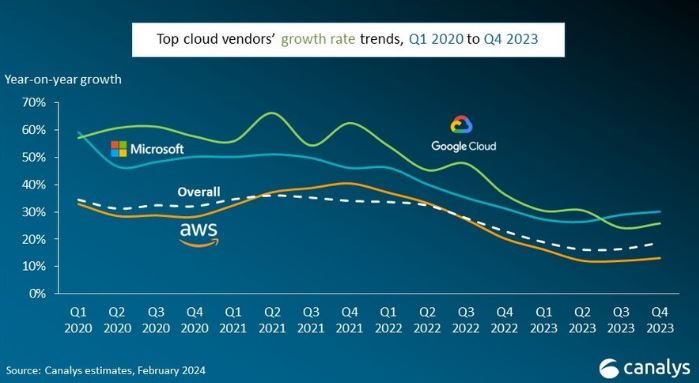

Proprio l’adozione di risorse per i workload con la GenAI incide anche sulle dinamiche di mercato tra i principali hyperscaler. Sono Aws, Microsoft e Google Cloud a spartirsi quote di mercato diverse. Insieme i loro ricavi crescono più della media (+21%), mentre solo nel quarto trimestre del 2023, addirittura, Canalys registra +25%. E’ Microsoft però a superare di molto gli andamenti positivi del mercato ed in questo modo continua nel suo percorso vòlto a cercare di colmare il gap con Aws che è cresciuta del 13% su base annua, sensibilmente meno quindi rispetto alla traiettoria di Microsoft ed in seconda battuta anche a quella di Google Cloud.

Secondo Yi Zhang, analista di Canalys, “Aws è più lenta rispetto ai competitor proprio per non essere riuscita a compiere i medesimi progressi nell’AI dei suoi rivali”. In particolare si parla della capacità di integrare la GenAI nelle soluzioni software, anche As a Service, che hanno consentito una più rapida commercializzazione, a Microsoft in particolare, e di individuare modelli di consumo più immediati rispetto alla proposta AI in cloud di Aws. Ora Google ha introdotto il suo Llm Gemini nelle applicazioni Google Workspace, come Gmail e Documents mentre Microsoft, in fase anche più avanzata, propone Copilot per Microsoft 365 da novembre, incorporando la sua piattaforma di intelligenza artificiale generativa nei più utilizzati software Microsoft 365.

Un aspetto, questo relativo alla capacità di integrare AI negli utilizzi più diffusi, sottolineato anche da Alex Smith, VP di Canalys: “Mentre l’intelligenza artificiale continua ad evolversi, si esplorano opportunità di integrazione con l’obiettivo di sfruttare le capacità dell’AI per migliorare i processi di lavoro dei clienti finali”. Chiaro quindi che la disponibilità di un ecosistema software può in questa fase marcare la differenza.

Ecco che l’analisi di dettaglio vede Microsoft Azure accrescere la sua quota di mercato fino al 26% nel quarto trimestre del 2023, +3% rispetto al quarto trimestre del 2022, mentre le entrate per Azure sono cresciute del 30% rispetto al quarto trimestre del 2022. Il supporto per OpenAI nel quarto trimestre – e dei Llm Gpt-4 Turbo, Gpt-4 con Vision e Dall-E 3 – sono i game changer che hanno portato Microsoft a contare in pochi mesi 53mila clienti Azure AI, di cui oltre un terzo acquisito negli ultimi 12 mesi. Uno slancio che si prevede cresca ancora sull’onda di Copilot per Microsoft 365.

Aws guida ancora il mercato dei servizi cloud nel quarto trimestre del 2023, con il 31% della spesa totale. La crescita rallentata negli ultimi trimestri vede ora una lieve ripresa di accelerazione mentre su base annua i ricavi sono cresciuti del 13%. Sempre su base annua è cresciuto di oltre 45 miliardi di dollari anche il portafoglio ordini di Aws che include l’impegno per le spese future dei suoi clienti. Si prevede che la traiettoria ascendente del tasso di crescita di Aws persisterà fino al 2024. Ora l’attenzione strategica sul proprio mercato è indirizzata a facilitare i consumi e l’ecosistema partner.

Google Cloud, infine, rappresenta nell’ultimo trimestre del 2023 solo il 10% del mercato ma proprio dall’ultimo quarter dello scorso anno è cambiata la sua curva di crescita. E sono cresciute di 10 miliardi nel confronto rispetto al 2022 le entrate (da 64,3 a 74,1 miliardi di dollari). E’ di febbraio l’annuncio di Gemini 1.5 che dovrebbe offrire un boost anche per il mercato consumer, intanto Google Cloud ha anche triplicato il numero di accordi di co-vendita con i partner, rispetto al 2022.

© RIPRODUZIONE RISERVATA