: AI sovrana sprona le aziende")

: Nuova sede, stessa strategia")

: Business AI, cambia il fare impresa")

Non sono positive le previsioni di Gartner per quanto riguarda la spesa IT a livello globale nel 2020. Se per alcuni aspetti l’emergenza sanitaria ha dato slancio all’utilizzo delle piattaforme per lo smart working e delle architetture cloud, dall’altro anche il comparto IT risente degli effetti della recessione economica che vivono le aziende, con i Cio concentrati sulle priorità tecnologiche critiche, rinunciando ad alcune iniziative volte alla crescita ed alla trasformazione digitale. Per certi aspetti, quindi, prevale l’approccio conservativo, di mantenimento, a scapito di quello che sarebbe virtuoso, di slancio, per operare meglio e raccogliere in modo in modo proattivo le sollecitazioni date dalla pandemia.

La spesa IT mondiale, secondo Gartner, nel 2020 raggiungerà i 3,4 mila miliardi di dollari, in calo dell’8% rispetto al 2019. Spiega le dinamiche John-David Lovelock, VP di Gartner: “Gli investimenti saranno ridotti al minimo, volti a mantenere efficienti le attività correnti, ma soprattutto la straordinarietà di questa crisi ha determinato uno shock sulla domanda e sull’offerta per i mercati diverso rispetto a quello delle precedenti crisi economiche, e legato alle effettive restrizioni sulla vita pubblica, sociale e commerciale”.

Ora si entra in un’altra fase, ma è difficile prevedere la risposta dei mercati, considerata l’eccezionalità degli eventi. A subire la diminuzione della spesa in modo importante saranno nell’ordine i mercati dei dispositivi, dei sistemi per il data center, e dei servizi IT, rispettivamente del 15,5%, del 9,7% e del 7,7%. Mentre nel 2019 i servizi crescevano, con il mercato dei sistemi DC praticamente stabile e quello dei device allora in crisi contenuta, ed oggi invece in piena flessione, anche per i problemi evidenti nella catena di approvvigionamento dei componenti e nella distribuzione. Nonostante la pandemia abbia sollecitato l’utilizzo dei communication services anche in questo comparto si accentua il calo della spesa (dall’1,6% al 4,5%).

A beneficiare invece dell’emergenza sanitaria legata a Covid-19 saranno i servizi di cloud pubblico, per una spesa in crescita nel 2020 del 19%. Proseguirà fino al 2024 lo spostamento nella scelta da parte delle aziende dei carichi di lavoro affidandosi ai cloud provider piuttosto che attraverso investimenti on premises. Bene anche il comparto della telefonia (8,9%) e la messaggistica (in cloud, +24,3%) proprio in relazione alle nuove modalità di lavoro agile. In un certo senso la spesa in crescita per il cloud pubblico si può legare all’idea di investire “esternamente” all’azienda, in un momento in cui il mercato resta particolarmente fluido ed è difficile fare previsioni affidabili su come sarà la ripresa.

Ripresa lenta e incerta

Una ripresa che, comunque, secondo gli analisti sarà lenta e vedrà comunque alcuni comparti procedere al passo ancora per i prossimi mesi, per esempio il comparto del trasporto aereo, dell’industria pesante, del turismo e dell’intrattenimento in genere. Gartner prevede che si potrebbe tornare ai livelli di mercato del 2019 solo tra tre anni.

A differenza di altre crisi del passato, di natura economica o finanziaria, in questo caso infatti non è possibile prevedere un rimbalzo nei consumi, mentre bisognerà piuttosto attendere che la fiducia cresca e un nuovo cambio di mentalità successivo all’atteggiamento conservativo che ha conquistato terreno velocemente nei mesi di lockdown.

In una serie di approfondimenti dedicati al tema, basati su poll relative alla prima parte del 2020, emerge inoltre come, nel mese di aprile, circa il 40% delle aziende abbiano previsto una riduzione del business – percentuale in decisa crescita rispetto anche solo a marzo – ma anche come la previsione di calo per le business operations non sia stata valutata come drastica o tale da impedire la prosecuzione del business. Gli impatti negativi sui mercati sono poi ben differenti a seconda dei comparti, come mostra l’infografica a seguire.

Ad incidere sui ritmi della ripresa saranno oltre al prolungato periodo di lockdown, i tempi di rimodulazione della domanda, gli impatti sulla supply chain e i tempi necessari per il riequilibrio tra domanda ed offerta. Anche le abitudini nei consumi IT potrebbero subire un impatto, a seconda delle dimensioni aziendali, come anche dei verticali.

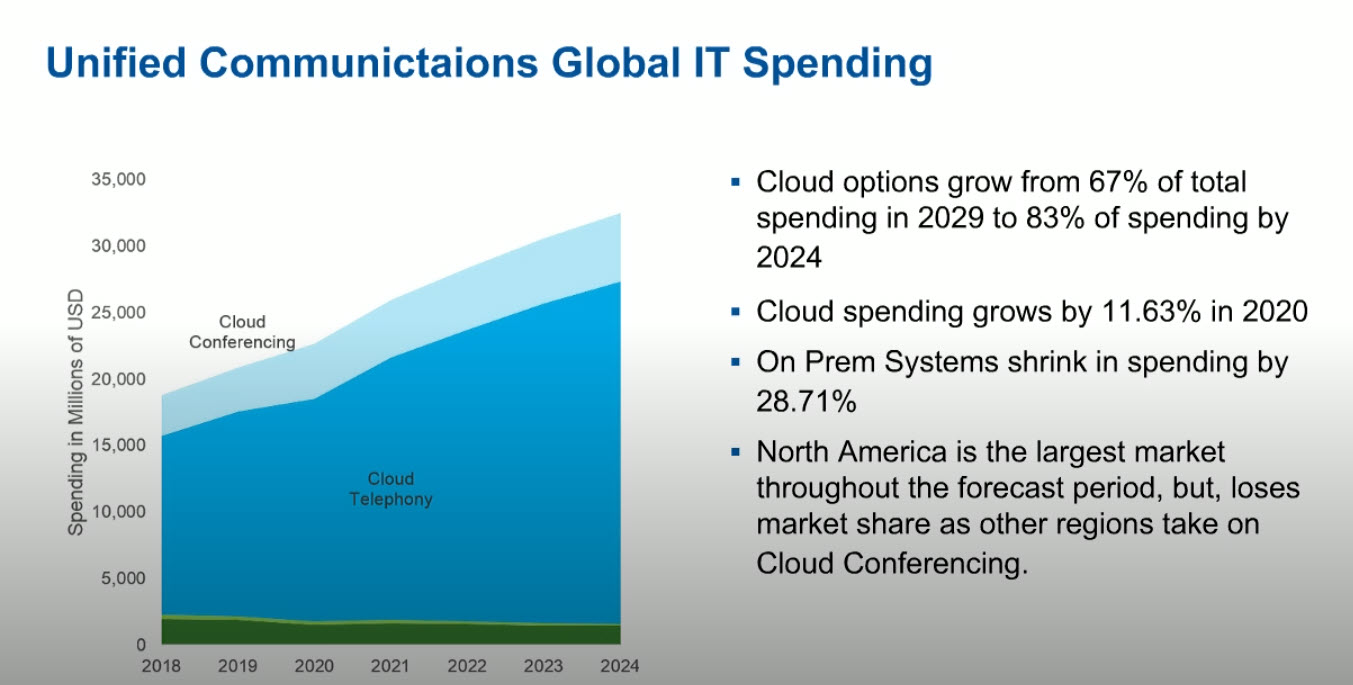

Gartner prevede infatti una serie di investimenti nel mercato dei server da parte degli hyperscaler, per oltre 2 miliardi di dollari (sollecitati in modo significativo in questa fase di crisi), da parte delle pubbliche amministrazioni (quasi due miliardi), con quasi un miliardo di investimento sulle app da parte delle utility, e mezzo miliardo invece per le business app di sicurezza. Un comparto particolarmente interessante per quanto riguarda la crescita dei servizi cloud sarà proprio quello delle Unified Communications.

In questo comparto il cloud appare componente particolarmente significativa, per esempio proprio per lo shifting nella scelta delle piattaforme cloud con una spesa in crescita dell’11,6% nel 2020 e l’opzione cloud decisamente vista come preferibile (83% nel 2024 vs 67% nel 2019).

© RIPRODUZIONE RISERVATA

")

: AI sovrana sprona le aziende")

")