: CX e intelligenza operativa")

: Proposta per cloud distribuito e AI")

: Progetti per il post Pnrr")

: 140 progetti Pnrr rivolti ai cittadini")

Arrivano puntuali i dati del mercato digitale in Italia, prima della fine dell’anno. E la conferma che anche nel 2022 il digitale sia in salute è di buon auspicio anche per il 2023.

La fotografia – scattata dal Rapporto Il Digitale in Italia 2022 (vol. 2), redatto da Anitec-Assinform, con gli analisti di NetConsulting cube – tiene conto del peggioramento dell’economica italiana nella seconda metà dell’anno ma mostra nello stesso periodo la tenuta del mercato digitale che si è mosso in controtendenza e che continuerà su questa strada anche nel 2023. “I dati che vi presentiamo ci forniscono indicazioni importanti sulla situazione e sui trend del mercato digitale – esordisce Giancarlo Capitani, presidente di NetConsulting cube -. A partire all’andamento nel primo semestre di quest’anno che evidenzia un’importante inversione di tendenza rispetto alla consistente crescita registrata nello stesso periodo del 2021. Certo la crescita del 3% nei primi sei mesi è ancora significativa ma in chiaro rallentamento rispetto al 5,7% del primo semestre 2021”.

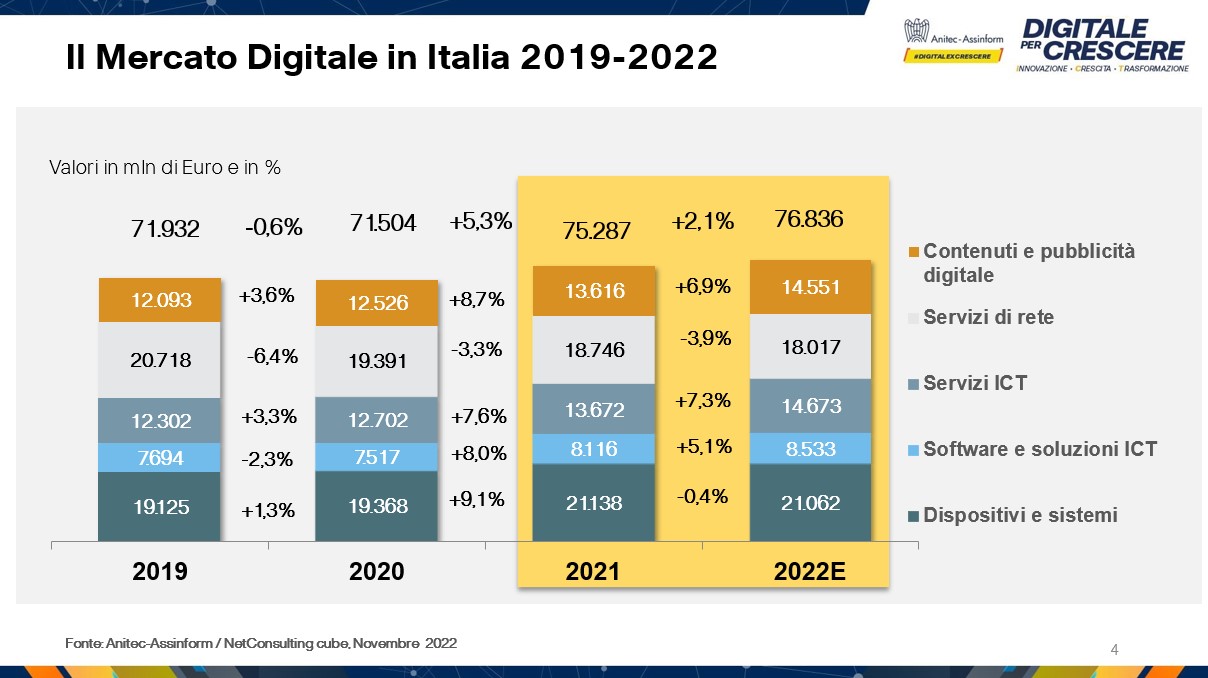

Ecco i numeri complessivi. Se si spacca il 2022 in due semestri, si vede che nei primi sei mesi il mercato digitale ha fatto registrare un valore di 37.163 milioni di euro (+3% rispetto al 2021, come detto). Ad avere la crescita percentuale più sostenuta sono stati i settori dei servizi Ict (+7,2%), spinti soprattutto dal mercato cloud (+25,5%), e dei contenuti e pubblicità digitale (+7,1%).

Se si guarda invece alla fine del 2022 le previsioni del consuntivo di fine anno, viste le dinamiche economiche generali del secondo semestre (influenzate da una flessione dei consumi delle famiglie e da un rallentamento del Pil), stimano una crescita del mercato digitale del 2,1%, per un valore complessivo di 76.836 milioni di euro.

“A determinare questo rallentamento concorrono due fattori in particolare – argomenta Capitani al convegno “Digitale per crescere” tenutosi presso la Luiss a Roma -. Il calo delle vendite di dispositivi e sistemi, che passa dall’11,6% al 3,4% di crescita per il ridimensionamento delle vendite di pc dopo il boom degli acquisti spinti dallo smart working nel periodo del lockdown e il rallentamento del mercato del software che si “travasa” in una nuova modalità di erogazione, in quanto sempre più fornito in modalità cloud e con contratti di subscription rispetto al tradizionale modello a licenza. Gli altri segmenti di mercato mostrano una relativa tenuta, seppure in rallentamento, come il comparto dei servizi Ict al cui interno risulta sempre più importante il peso del cloud computing. Unico segmento in territorio negativo, in continuità con gli ultimi anni, è quello dei servizi di rete di telecomunicazioni a causa della continua competizione tariffaria in atto tra i telco provider“.

Uno scenario macroeconomico difficile

Il generale aumento dei costi energetici, l’inflazione, la prudenza di famiglie e imprese agli investimenti (che avevano subìto una accelerazione durante la pandemia) sono da tenere presenti accanto ad altri due fattori tutt’altro che secondari: il primo è imputabile al Pnrr che non ha determinato la spinta che ci si attendeva, il secondo è il calo significativo degli acquisti nel mondo consumer, mentre le imprese hanno continuato a investire.

“L’inasprimento delle condizioni finanziare, l’invasione ucraina da parte della Russia, le conseguenze di una pandemia ancora in atto sono andamenti che impattano sulle prospettive di crescita, ma in questa sede possiamo essere ottimisti, perché tutti i comparti legati al digitale sono previsti in crescita – commenta Marco Gay, presidente di Anitec-Assinform, l’associazione di Confindustria che raggruppa le principali aziende dell’Ict -. Non è ancora del tutto prevedibile l’entità effettiva dei processi finanziati dal Pnrr, ma la trasformazione digitale continua. Il fatto che il nostro settore stia crescendo non ci mette al riparo da osservare il contesto in difficoltà. Ormai la stretta relazione tra mondo digitale e mondo fisico, fa sì che il digitale non sia più una commodity ma una leva per migliorare la produttività e consolidare la posizione dell’Italia tra le economie globali. Siamo consapevoli che interi settori economici parlano di digitale e che in tutte le missioni del Pnrr la presenza del digitale sia trasformativa, ma è importante seguire i crono programmi, anche per la transizione ecologia e energetica per rendere l’Italia più indipendente da paesi con contesti politici non stabili. La tecnologia al servizio della gestione del territorio per prevenire nuovi disastri naturali, per la gestione delle infrastrutture critiche con progetti di digital twin, innovativi, sono solo due esempi”.

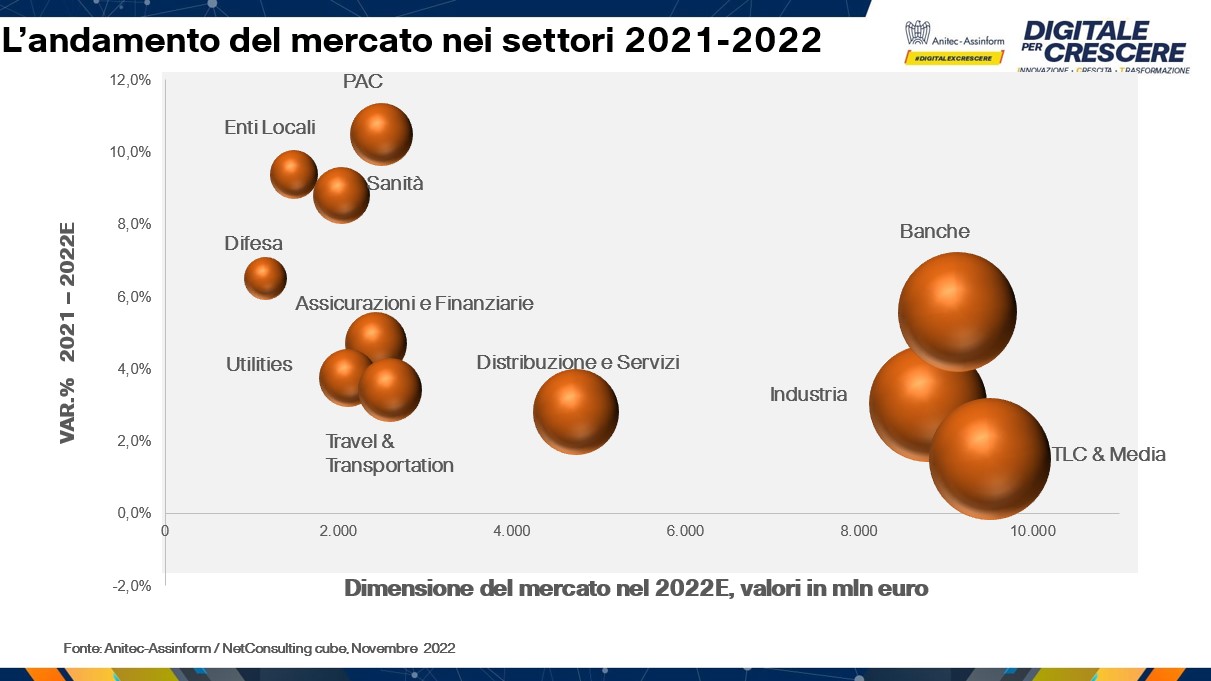

Se si fa un’analisi dell’andamento del mercato digitale per vertical, a parte il segmento consumer, si vede che il mercato business e la PA crescono a valori superiori alla crescita del mercato: particolarmente positive le crescite nelle banche, nelle assicurazioni e nelle utilities, fatta eccezione al rallentamento nelle telecomunicazioni e nei settori media, distribuzione e il travel & transportation. Chi fa da protagonista contrariamente al passato è la pubblica amministrazione con andamenti molto positivi della spesa sia a livello centrale sia locale, anche in sanità, settori che mostrano una continuità nelle dinamiche registrate negli ultimi due anni che l’attuazione dei progetti previsti nel Pnrr accentuerà ulteriormente.

Sguardo alle tecnologie

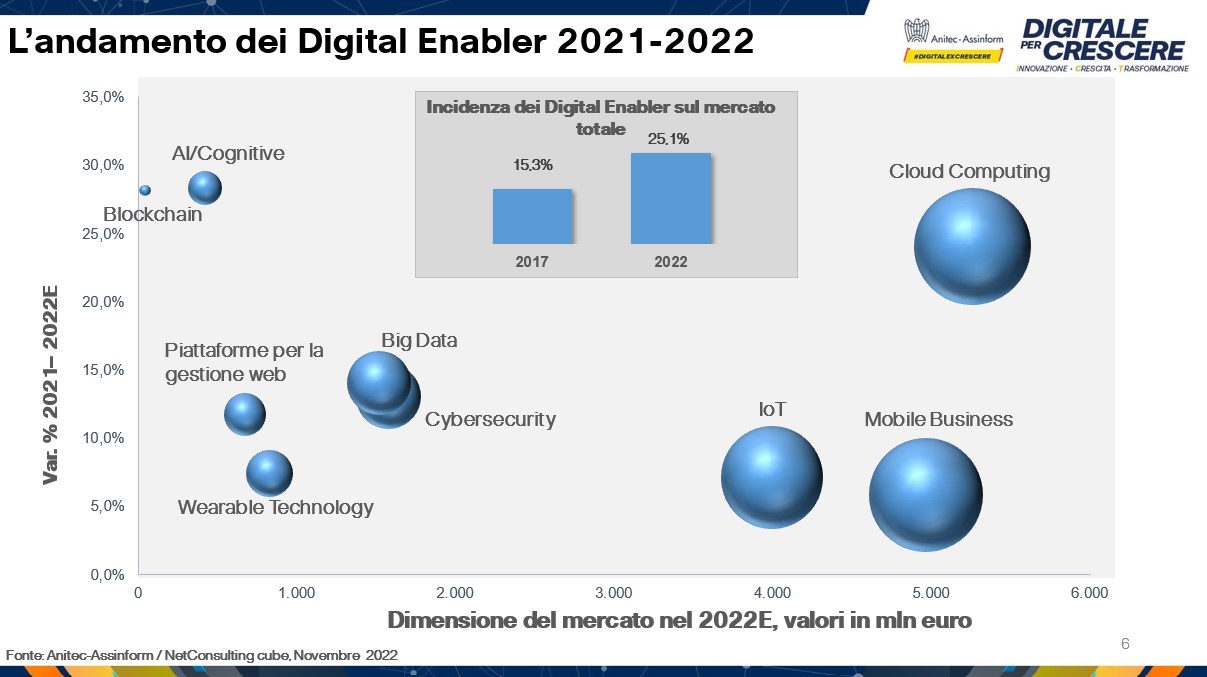

“Le variazioni congiunturali non spiegano, tuttavia, i forti cambiamenti che il mercato sta subendo nei suoi assetti basati sulle tradizionali componenti Ict – precisa Capitani -. Cambiamenti determinati da un processo di transizione digitale sempre più diffuso e intenso nelle aziende italiane e che ha come motori fondamentali i digital enabler la cui quota sul mercato totale cresce di 10 punti percentuali negli ultimi cinque anni, passando dal 15,3% del 2017 al 25,1% dell’anno in corso”. Tra questi spiccano per importanza e dinamica di crescita il cloud computing con tassi superiori al 20%, l’IoT, big data e la cybersecurity. “Ci sono forti differenze di crescita tra i segmenti tradizionali e i segmenti innovativi che crescono a tasso superiori. Il cloud la fa da padrone. Non è trattabile semplicemente come un segmento di mercato ma è un paradigma nuovo che determina sia il profilo della domanda sia le modalità di utilizzo e il modo in cui i vendor gestiscono la propria offerta”, precisa Capitani.

Previsioni a medio termine

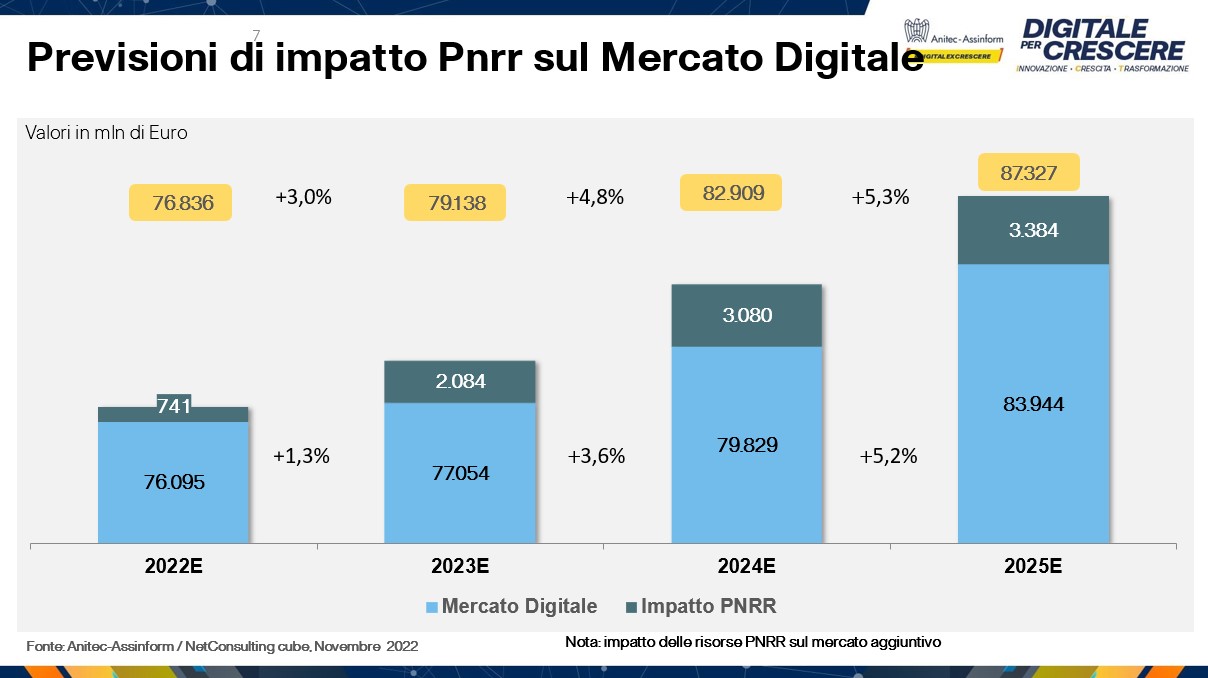

Ma l’interrogativo che ci si pone oggi è quanto e come crescerà il mercato digitale alla luce dell’incertezza che caratterizza lo scenario attuale. “Le previsioni che abbiamo elaborato per i prossimi tre anni sono più positive rispetto allo scenario attuale e si basano sulla ipotesi di una prosecuzione dei tanti progetti di transizione digitale delle imprese grandi e medio grandi, con il coinvolgimento progressivo anche delle piccole e medie imprese (nella parte più alta almeno del segmento) e con l’impatto che potrà avere il Pnrr sulla crescita del mercato che vedrà come principali protagoniste le PA locali e centrali” afferma Capitani.

La simulazione vede poco impattante il Pnrr oggi ma il Pnrr dovrebbe dare un impulso significativo alla crescita del mercato per i prossimi tre anni, che dovrebbe attestarsi al 3% nel 2023, al 4,8% nel 2024 e al 5,3% nel 2025. “Sempre che le riforme, le condizioni e le tempistiche previste siano rispettate e ci sia la capacità da parte di imprese e pubbliche amministrazioni di trasformare i fondi disponibili in progetti realizzati”, puntualizza.

Una delle componenti costitutive di questa futura Italia Digitale a pieno regime è sicuramente la cybersecurity, tema sul quale l’attenzione si è alzata sia per lo scoppio del conflitto russo ucraino sia per la diffusione dello smart working che rende più alto il rischio di utilizzo di strumenti non sicuri che minacciano la vulnerabilità delle aziende. “La crescita degli attacchi è stata del 108% nel 2022, di cui addirittura l’80% classificati come critici, 1.169 nel mondo. E’ una epidemia dovuta principalmente a due cause: le tensioni geopolitiche dove gli attacchi, soprattutto alle infrastrutture critiche della pubblica amministrazione, vengono utilizzati come armi non convenzionali in una situazione di crescente conflitto. Ma credo che l’aspetto più importante siano i cambiamenti strutturali nei modelli aziendali, indotti e accelerati dal lockdown in cui le imprese sono sempre più inserite all’interno di ecosistemi e filiere lunghe interconnesse, dove la governance della sicurezza risulta molto complessa e dove lo smart working sta portando l’azienda verso il modello ibrido. Entrambi questi fattori rendono le aziende più aperte e più vulnerabili. Servono Ciso in azienda, Soc per gestire e monitorare le minacce, aumentare il presidio e garantire la sicurezza – precisa Capitani – e il fatto che la cybersicurezza sia tra gli obiettivi del Pnrr e nell’agenda Onu non fa che ribadire la necessità di potenziare le capacità cyber della pubblica amministrazione perché la transizione digitale ed energetica devono essere fatte in sicurezza. Non a caso PA, sanità e settore energetico sono gli ambiti in cui gli attacchi cyber sono previsti in crescita”. La costituzione della Agenzia per la cybersicurezza nazionale, guidata da Roberto Baldoni, rientra in questa roadmap.

L’importanza del coordiamento dell’Agenzia

L’Agenzia di cybersicurezza nazionale è preposta a definire strategia e misure per il governo della cybersecurity nel nostro Paese. “Fresca di stampa è l’approvazione di due fondi che saranno parte della prossima manovra finanziaria per l’attuazione della strategia nazionale – interviene al convegno Baldoni -. Questo risultato è un punto fondamentale. Siamo all’interno di un percorso di aumento della resilienza del Paese, perché puntiamo ad essere un Paese dove sia possibile aprire nuove aziende e avviare nuovi business, ma questo non avverrà se non siamo in grado di gestire l’infrastruttura in sicurezza, tutte le reti, tutti i nostri server, limitando gli impatti a cascata di blocchi di grandi infrastrutture colpite da attacchi o da un ransomware. Siamo di fronte alla minaccia permanente. Dobbiamo gestirla senza avere paura. Per questo la strategia per la cybersicurezza nasce dalla definizione del panorama su cui lavorare, dividendo un problema così complesso in tante sotto aree su cui agire”.

Da qui la definizione delle 81 misure, degli attori responsabili tra cui organizzazioni industriali e civili che devono collaborare (“la cybersecurity non si delega”), le regole da eseguire, un lavoro di sensibilizzazione di dirigenti pubblichi, comitati di rischio. “Dobbiamo fare un percorso come Paese, non è scritto sulla pietra che noi rimarremmo all’interno dei paesi sviluppati, ce lo dobbiamo guadagnare giorno per giorno”, allarma Baldoni.

Oggi il comitato tecnico dell’agenzia ha sdoganato i Kpi per ogni misura (“fra un mese li porteremo in parlamento”) che permettono di capire ogni anno a che punto siamo all’interno delle singole misure, per poter agire a livello normativo e organizzativo. “Abbiamo un percorso che cerchiamo di portare avanti, ma è importante per noi avere l’autonomia strategica del nostro Paese e questo implica avere una base di tecnologia nazionale ed europea, ma anche l’impegno a sviluppare competenze. La tecnologia non è tutto. Servono le persone in grado di gestirle”. Da qui la definizione di 12 misure legate alle competenze universitarie, l’istituzione di un dottorato di ricerca congiunto con le università La Sapienza e Luiss per integrare competenze ingegneristiche con competenze organizzative e legali, in lauree interdisciplinari. “Abbiamo bisogno di gente che navighi nelle tecnologie in modo trasversale, in grado di portare dentro la PA e nelle aziende di ogni dimensione il tema della sicurezza, anche con percorsi territoriali coinvolgendo regioni e realtà sul territorio, come stiamo facendo in alcune regioni italiane”.

Il lavoro sulla definizione di un cyber index a livello europeo (“da adeguare anche a livello italiano”) è il primo passo per fare capire alle aziende il gap organizzativo, di competenze e tecnologico sui temi cyber. “Delle 81 misure, 60 sono legate alla partnership pubblico privata, perché non è possibile pensare al cyberspazio senza sapere che il cyberspazio è creato dai privati e con loro bisogna lavorare sulla prevenzione, sulla mitigazione del rischio, per arrivare anche a una certificazione nazionale, come lo scoppio della guerra il 24 febbraio ha chiaramento mostrato. Ma siamo consapevoli che seppure ci esercitiamo su centinaia di incidenti che avvengono allo stesso momento, non è il lavoro di un’agenzia che ci può risollevare. Serve uno sforzo congiunto”.

Per quando riguarda le numerose iniziative di partnership pubblico e privato, il 2023 sarà l’anno in cui l’agenzia si concentrerà sulla nuova imprenditorialità innovativa. ”Entro il 2022 verrà lanciato un bando per la costruzione di un innovation network per aziende e acceleratori per fare un inventario chiaro di quello che abbiamo in Italia oggi e per definire lo sviluppo futuro dal punto di vista tecnologico”.

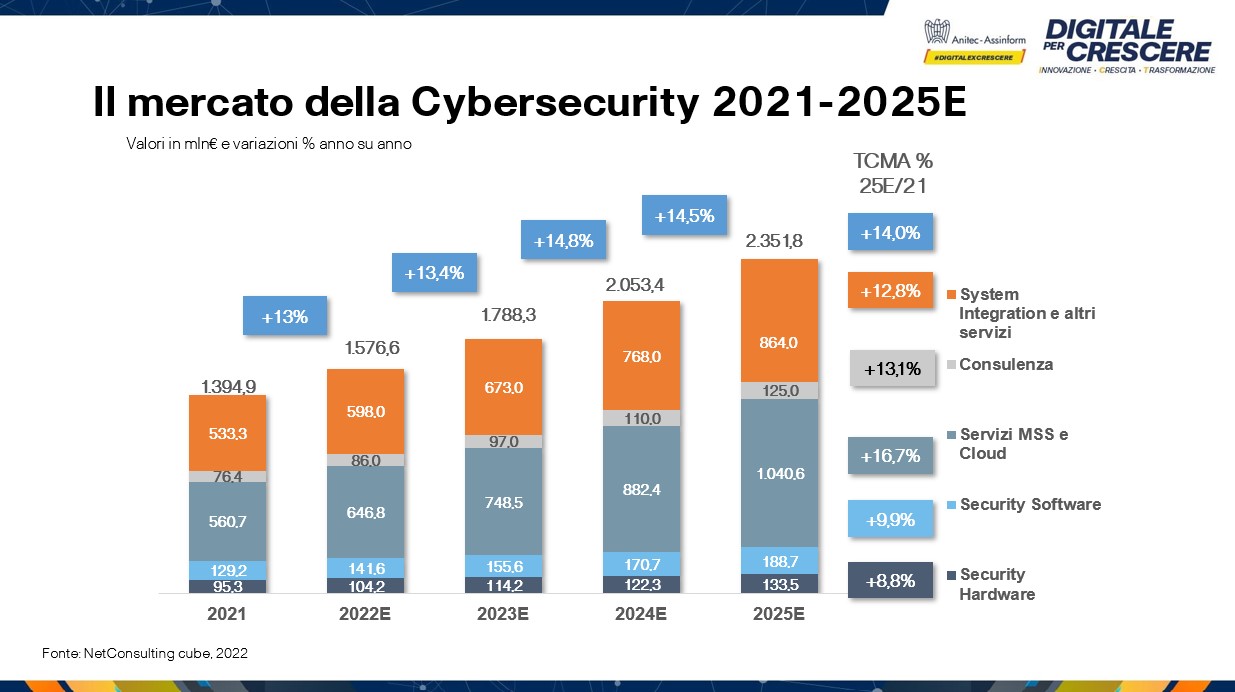

I dati sulla cybersecurity, dove i maggiori investimenti

Torniamo ai dati del Rapporto Il Digitale in Italia legati al tema della cybersecurity. Non è un caso che la cybersecurity risulti al primo posto tra le aree di investimento nelle imprese italiane e che abbia raggiunto una dimensione di mercato rilevante nel nostro Paese, pari circa a 1,6 miliardi di euro nel 2022, con la previsione di toccare i 2,4 miliardi nel 2025 con un tasso di crescita medio annuo del 14%, più del triplo del mercato. A crescere maggiormente saranno i Managed Security Services (Mss) in cui rientrano i servizi di cloud security e questo a causa del fatto che le imprese e le PA saranno sempre più costrette a ricorrere a servizi esternalizzati per mancanza di competenze interne. Si conferma il ragionamento su questa criticità. Crescerà inoltre una domanda di system integration e di consulenza generata dai numerosi progetti che verranno avviati.

“La domanda di servizi e soluzioni di cybersecurity è in forte crescita in tutti i settori economici, in particolare nella pubblica amministrazione centrale e locale e nella sanità che risultano più vulnerabili a causa dei ritardi accumulati e che sono attualmente i maggiori destinatari degli attacchi – spiega Capitani -. La crescita media annua prevista della spesa e degli investimenti in questi settori fino al 2025 è del 19% nella PA e del 20% nella sanità. Questa crescita dovrebbe essere supportata dai fondi previsti dal Pnrr che prevede investimenti pari a 623 milioni euro. Nei settori non pubblici i maggiori investimenti si registrano nelle banche e nell’industria”.

La crescita così rilevante e accelerata della domanda di soluzioni e servizi di cybersecurity è speculare e correlata alla trasformazione digitale che le imprese stanno perseguendo e che vede le nuove modalità di organizzazione del lavoro come driver principale di trasformazione di tutto il contesto aziendale. Fenomeno che interessa il 68% degli intervistati nel Barometro Cybersecurity di NetConsulting cube a cui si aggiungerà un’ulteriore 20% nel 2023. Ma il fatto più rilevante emerso è che per fare fronte a esigenze di sicurezza della postazione di lavoro le imprese intervistate, oltre a strumenti tecnologici, adottino azioni di security awareness e di formazione antiphishing per aumentare il grado di consapevolezza del dipendente. Ciò indica che la prima e più importante garanzia di sicurezza sia rappresentata dai comportamenti individuali consapevoli da parte del dipendente. “Per rispondere alla domanda di sicurezza è quella di incrementare le risorse dedicate: il 57% delle aziende prevede di incrementare le risorse dedicate nel biennio 2022-2023. Ma questo si scontra contro un ulteriore ostacolo che sta diventando strutturale nel nostro Paese rappresentato dalla mancanza di personale competente, una situazione che sta creando forti distorsioni sul mercato del lavoro dove la scarsità di risorse skillate per la cybersecurity e la competizione tra aziende per accaparrarsele sta creando una crescita patologica dei loro stipendi rendendo queste risorse sempre meno accessibili per le piccole e medie imprese”.

Dalla digitalizzazione del lavoro a un digital workspace più governato, più maturo, che indichi come la crescita dei servizi sia correlata alla trasformazione digitale di imprese e PA. “Gli strumenti cyber sono inefficaci se non sono accompagnati da cambiamenti culturali – conclude Capitani –. Risulta chiaro come quello della cybersecurity non possa essere considerato come uno dei tanti segmenti del mercato digitale perché in realtà esso rappresenta un fattore chiave e una precondizione necessaria per la digitalizzazione del Paese e in questo contesto l’Agenzia, le cui finalità e obiettivi sono stati poco fa ben descritti dal professor Baldoni, che deve innervare tutto il mondo delle imprese e delle pubbliche amministrazioni e la cultura di tutti coloro che vi operano e lavorano”. Una precondizione necessaria per supportare la crescita complessiva del mercato digitale prevista per i prossimi anni.

© RIPRODUZIONE RISERVATA