: AI sovrana sprona le aziende")

: Nuova sede, stessa strategia")

: Business AI, cambia il fare impresa")

Guarda avanti Marco Gay, presidente di Anitec-Assinform, alla presentazione del nuovo rapporto sul mercato digitale, non soffermandosi solo sui numeri raccolti nel Rapporto Anitec-Assinform 2018 che fotografano il mercato digitale italiano. Guarda al nuovo governo e a un tavolo di lavoro congiunto tra diverse associazioni per far dialogare sull’innovazione e sul digitale in Italia con un impegno considerevole. “È cresciuta in questi anni la sensibilità all’innovazione digitale. Bene Industria 4.0 e le componenti più innovative – precisa -. Ma c’è ancora da fare per una rimonta di sistema sui competitor dei mercati mondiali. Ci vuole più impegno nella creazione di nuove competenze, nel coinvolgimento della piccola impresa, verso le startup tecnologiche, nello sviluppo delle infrastrutture ICT più evolute. Abbiamo bisogno di agire. L’auspicio è che nell’attuale fase di costruzione dell’azione legislativa e di governo sia centrale il digitale, e che si voglia investire in modo concreto”.

I dati dell’anno 2017 sono positivi, come non succedeva dal 2005, continuando quella crescita del mercato innescata nel 2015, anno finalmente di inversione di rotta. “Nel 2017 la crescita è stata del 2,3%, una dato che non si vedeva da più di un decennio” commenta Giancarlo Capitani, presidente di NetConsulting cube che ha curato la ricerca, facendo riferimento a un dato complessivo che si evince dall’aggregato dei vari comparti di mercato.

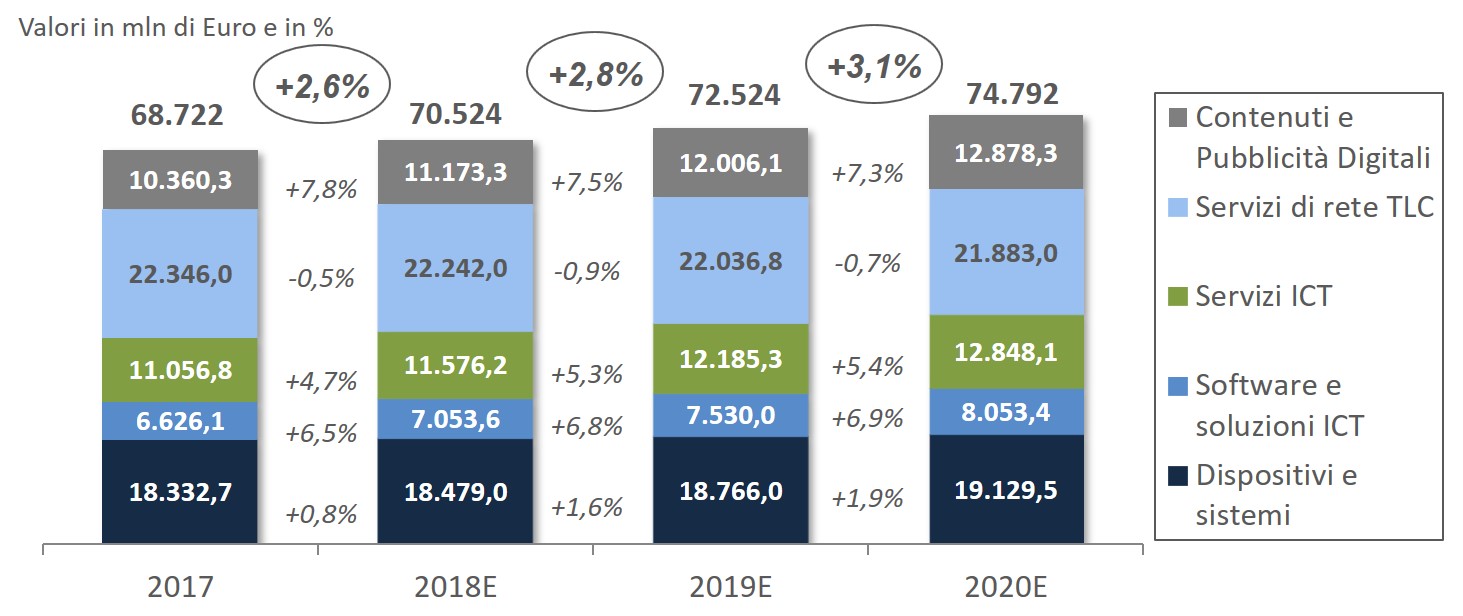

Nel 2017, il mercato digitale italiano è cresciuto del 2,3% con un valore di 68.722 milioni di euro e lascia intravedere una crescita anche nei prossimi anni: +2,6% per il 2018, +2,8% per il 2019, +3,1% per il 2020. “Il trend discendente degli anni più bui della crisi appare oramai alle spalle sull’onda delle componenti più legate all’innovazione – precisa Capitani -. Ma non ci si può accontentare”.

La fotografia mostra che crescono i servizi ICT (+4%), il software e le soluzioni (+5,9%), i contenuti e la pubblicità digitale (+7,7%) mentre calano in modo costante i dispositivi, i sistemi, le infrastrutture.

Le tecnologie abilitanti

Se si guardano le tecnologie, possono essere definite digital enabler il cloud, che cresce a tassi del 23,3%, l’IoT del 17,4%, il mobile business dell’11,9%, le soluzioni per la sicurezza del 10,8%. “Questo è stato senza dubbio l’anno del Gdpr in cui l’adeguamento alle normative ha innescato nuovi acquisti e progetti e ha dato una spinta alla crescita del mercato della cyber security, quasi dell’11%, legato alla centralità del dato” precisa Capitani.

Data centricity, customer centricity e compliance alla normativa sono stati i driver trainanti e le aziende utilizzano il cloud in modo sempre più pervasivo e strategico, lasciandosi alle spalle l’approccio opportunistico del cost saving che ne ha caratterizzato la prima adozione. “Questo è comprovato anche dalla crescita di tutti i segmenti interni, non solo IaaS ma anche SaaS, su applicazioni che oltre alla collaboration prevedono anche applicazioni enterprise come il Crm o il gestionale” dettaglia Capitani.

Anche nei prossimi anni i digital enabler continueranno a trascinare il mercato in particolare le tecnologie di Intelligenza Artificiale e Blockchain saranno i trend emergenti. Puntualizza Capitani: “Tutto questo richiede una forte esigenza di rinnovamento della infrastruttura tecnologica con un impatto conseguente sulla domanda di hardware, server e storage”.

Punti deboli e futuro

Punti deboli del futuro rimangono la frammentazione e l’eterogeneità territoriale, la carenza di competenze, la bassa cultura digitale del management (sulla quale devono lavorare anche i Cio ) e i ritardi infrastrutturali. Sulla piccola impresa c’è ancora molto da fare così come sulla Pubblica amministrazione che appare in netto ritardo.

Il Piano Triennale per l’informatica nella PA non ha ancora ingranato la marcia a differenza del piano Industria 4.0, che da solo ha generato un mercato di 2.184 milioni di euro (per il 56% fatto da sistemi ICT e per il 44% da sistemi industriali) e che a parità di condizioni normative promette di tenere la progressione almeno sino al 2020. “Il piano Industria 4.0 – precisa Capitani – è un esempio di best practice nelle politiche pubbliche per l’innovazione, e ha generato una crescita del mercato specifico sia sul lato dei sistemi ICT (+18%) sia su quello dei sistemi industriali (+21%)”.

Anche il fenomeno del digital workplace, legato alla possibilità di lavorare da qualsiasi luogo e in modo flessibile, ha originato nel 2017 un volume d’affari di 2.496 milioni, ancora in progressione (+16,5%), grazie al contributo delle applicazioni e dei device mobili, delle piattaforme collaborative e dei servizi SaaS. L’ambito della digital citizenship che comprende quanto viene fruito dal cittadini in termini di dispositivi, servizi e IoT ha contribuito per quasi un quarto alla domanda digitale, crescendo dell’11,5%.

Per il futuro si prevede che il mercato continui a crescer stabilmente nei prossimi due anni se pure a tassi fisiologici grazie al contributo di tutti i segmenti, fatta eccezione per i servizi di rete di telecomunicazioni. “Manterranno elevato livello di crescita i contenuti e l’advertising online, i software e i servizi ICT tenendo presente il passaggio verso i servizi in cloud – indirizza Capitani -. Mentre i servizi di rete di TLC continueranno ad essere penalizzati da un componente tariffaria pur aumentando in termini di volumi”.

E conclude Gay: “Rimane un ritardo importante da coprire perché l’innovazione resta ancora troppo distante rispetto alle regioni europee più performanti in termini di crescita digitali. In Italia ci sono 16 laureati ogni 1.000 abitanti in materia Stem, contro 31 in Irlanda e 21 in Germania, paesi che hanno piani di politica industriale seri sull’innovazione. Serve formazione permanente e un piano veloce“.

“Si rafforzano i segnali positivi sulla digitalizzazione del Paese” afferma il report

I dati per comparto, dal Rapporto

- Il mercato digitale complessivo è cresciuto dell’2,3% a 68.722 milioni di euro.

Alla crescita del 2017 hanno concorso tutti i macrocomparti, fatta eccezione per le infrastrutture immateriali, che però hanno tenuto a 22.346 milioni (-0,1%), arrestando un calo che durava da anni.

I servizi ICT hanno raggiunto 11.056,8 milioni (+4%), il software e le soluzioni ICT 6.626,1 milioni (+5,9%), i dispositivi e sistemi 18.332,7 milioni (+0,2%), i contenuti digitali e digital advertising 10.360,3 milioni (+7,7%).

- Dispositivi e sistemi: + 0,2%

Il macrocomparto dei dispositivi e sistemi ha visto ancora emergere la componente personal & mobile device, cresciuta del 2,2% a 6.382 milioni di euro, spinta dai dispositivi indossabili (wearable, +17,9% a 488,3 milioni) e dagli smartphone (+3,1% a 3710 milioni), che hanno più che compensato il calo dei PC laptop (-1,3% a 883 milioni), dei tablet (-0,2% a 782 milioni) e degli altri dispositivi mobili.

La componente home e office device è invece scesa del 6% a 2.643 milioni, con andamenti al ribasso di quasi tutte le componenti, a partire dagli apparecchi TV (-7,3% a 1.655,6 milioni) e dai PC desktop (-7% a 436 milioni) con la sola eccezione delle console fisse e di altri dispositivi consumer (+3,7% a 260,5 milioni). Ancora nel mercato dei dispositivi e sistemi, sono calati i sistemi enterprise (-1,9% a 3.600 milioni), anche in ragione della crescente fruibilità di capacità in service: l’incremento dei sistemi specializzati (+0,7% a 1.390 milioni) non è bastato a compensare il calo dei sistemi di comunicazione (-2,5% a 1.523 milioni) e degli altri sistemi, dai server X86 ai sistemi di fascia alta, mentre lo storage ha tutto sommato tenuto.

- Software e soluzioni ICT: + 5,9%

Software e soluzioni ICT, già in ripresa da tre anni, hanno ulteriormente accelerato, raggiungendo 6.626 milioni di euro (+5,9%). È cresciuto molto il software applicativo (4.892 milioni, +8,8%), spinto dal rinnovo e dalle componenti più innovative (piattaforme per la gestione web, IoT, e così via), con una progressione che non si vedeva da un decennio e che ha messo in ombra il calo del software di sistema (-5% a 518,1 milioni). Il middleware (1.216 milioni, +0,1%) ha rallentato la crescita, non per carenza di domanda, ma perché una quota crescente di essa tende ad essere soddisfatta in modalità Cloud e di Outsourcing infrastrutturale.

- Servizi ICT: + 4%

La crescita dei servizi Ict si è rilevata del 4% a 11.057 milioni di euro. Un comparto trainato dai servizi di data center e cloud computing, che nell’insieme crescono del 16,7% a 2.641,8 milioni, con la componente cloud a 1861,8 milioni, in crescita del 23,3%. Segno positivo, comunque – fatta eccezione per la sola assistenza tecnica (-1,5% a 707milioni) – anche per gli altri segmenti, a partire dall’ outsourcing ICT (+0,1% a 3.693 milioni) e dalla formazione (+1,9% a 328 milioni). Buone anche le performance della consulenza (+ 1,5% a 797 milioni) e delle attività di sviluppo e systems integration (+1,3% a 2.890 milioni), strettamente correlate all’ammodernamento di applicazioni e infrastrutture e al ricorso a nuovi modelli di fruizione dell’ICT, a partire dal cloud e da tutto quanto reso possibile dai digital enabler, e cioè dalle piattaforme e dalle tecnologie digitali di nuova generazione che permettono di innovare i processi e servizi, sviluppare nuovi modelli di business, moltiplicare le potenzialità dell’ICT.

- Digital enabler: crescita a doppia cifra

I digital enabler meritano evidenza specifica per la loro consistenza e dinamica: IoT a 2.483 milioni di euro (+17,4%), sicurezza digitale a 896,5 (+10,8%), cloud a 1.861,8 (+23,3%), big data a 773 (+20,1%), piattaforme gestione web a 372 (+14,2%), mobile business a 3.523,4 (+11,9%), wearable a 488,3 (+17,9%); ancora di peso limitato, ma in rapida crescita invece l’ intelligenza artificiale / cognitive computing a 79,8 (+58,7%), e le blockchain 16 (+88,2%)

- Industria 4.0: +19,3%

Altre letture dei dati trasversali a tutti i comparti mostrano l’impatto di due realtà di assoluto rilievo: Industria 4.0 e ambiente digitale diffuso, inteso sia come cittadinanza digitale (digital citizenship), sia come nuovo ambiente di lavoro digitale (digital workplace).

Il fenomeno Industria 4.0 ha espresso nel 2017 un mercato complessivo in crescita del 19,3% a 2.184 milioni. Il fenomeno digital workplace, legato alla possibilità di lavorare da qualsiasi luogo e in modo flessibile, ha originato nel 2017 un volume d’affari di 2.496 milioni, ancora progressione (+16,5%), grazie al contributo delle applicazioni e dei device mobili, delle piattaforme collaborative e dei servizi Saas.

- Previsioni al 2020

Le previsioni per i prossimi tre anni sono di crescita, con anche una lieve accelerazione. Il mercato digitale italiano nel suo insieme crescerà nel 2018 del 2,6% a 70.524 milioni, nel 2019 del 2,8% a 72.524 milioni e nel 2020 del 3,1% a 74.792 milioni, con andamenti delle diverse componenti che confermeranno le tendenze attuali, con benefici però anche per i dispositivi e sistemi.

Più in dettaglio, fra il 2018 e il 2020 si assisterà a un lieve e pur sempre fisiologico decremento delle Infrastrutture Immateriali (fra -0,5 e -0,9% l’anno), più che compensato dal costante incremento dei Contenuti e del Digital Advertising (fra il 7,3 e il 7,8% l’anno), dei Servizi ICT (fra il 4,7 e il 5,4% l’anno), del Software e delle Soluzioni ICT (fra il 6,5 al 6,9% l’anno) e dei dispositivi e sistemi (fra lo 0,8% e l’1,9% l’anno).

© RIPRODUZIONE RISERVATA

")

: AI sovrana sprona le aziende")

")