: Verso il piano triennale PA 2027-2029")

: Cresce la consapevolezza cyber")

: CX e intelligenza operativa")

: Proposta per cloud distribuito e AI")

: Progetti per il post Pnrr")

: 140 progetti Pnrr rivolti ai cittadini")

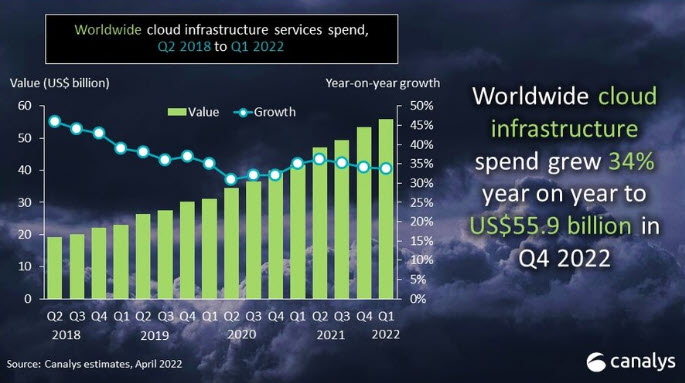

Tra i servizi di infrastruttura cloud, Canalys comprende l’offerta Infrastructure as a Service (IaaS) e quella Platform as a Service (PaaS) su risorse dedicate ospitate in data center esterni all’azienda, o su un’infrastruttura pubblica condivisa. La definizione non comprende invece la spesa relativa al Software as a Service (SaaS) mentre sono inclusi i ricavi generati grazie all’utilizzo dei servizi di infrastruttura utilizzati per ospitare software e applicazioni in cloud. La fotografia più recente degli analisti Canalys, resa disponibile con relative stime alla fine di aprile, documenta un trimestre di crescita ancora a doppia cifra per il cloud computing IaaS e PaaS. La spesa aumenta di oltre 2 miliardi rispetto all’ultimo trimestre del 2021, ma soprattutto di 14 miliardi di dollari rispetto al primo trimestre dello scorso anno. Si tratta di un incremento del 34% per complessivi 55,9 miliardi di dollari.

È una crescita non certo paragonabile a quella registrata nella fase pre-Covid intorno al 45% (nel 2018) ma ancor più significativa proprio perché, anche nel pieno della pandemia, non è mai scesa sotto il 30%. Il motivo è indicato dagli analisti del settore: la trasformazione del business, facendo leva sul cloud computing come abilitatore digitale, è diventata una priorità per affrontare tutta una serie di criticità (supply chain, trasformazione del lavoro, problemi di cybersecurity, instabilità geopolitica). E questo in ogni ordine di azienda considerato per volumi di business e per verticale di appartenenza.

Anzi, proprio le Pmi guidano oggi gli investimenti nei servizi cloud infrastrutturali, per esempio per i servizi di archiviazione dati e lo sviluppo cloud-native, ma anche a supporto della migrazione dei workload in cloud. Non solo, proprio in relazione alla carenza dei componenti hardware di cui soffrono le supply chain IT, e all’aumento dell’inflazione, diverse organizzazioni preferiscono mettersi al sicuro e investire in contratti cloud pluriennali su larga scala per sfruttare subito gli sconti promessi dagli hyperscaler.

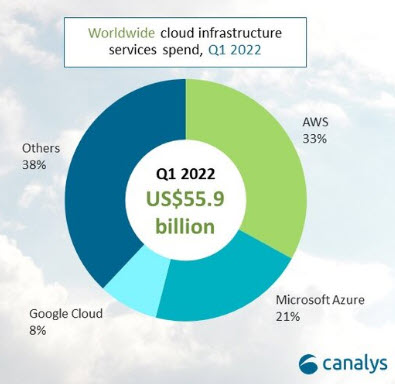

I tre principali hyperscaler (Microsoft con Azure, Aws e Google Cloud) rappresentano il 62% del mercato complessivo, lasciando agli altri attori solo il 38%. Eppure, anche all’interno della prima percentuale, fa riflettere la ripartizione delle quote tra i tre attori. Google Cloud infatti intercetta ancora appena l’8%, il 21% Microsoft, mentre oltre la metà della quota è appannaggio di Aws (33%). Aws cresce del 37% su base annua. E’ ancora in piena espansione infrastrutturale con nuove 16 local zone negli Usa e piani di espansione in ulteriori 32 local zone in 26 Paesi. L’azienda punta sui grandi clienti nell’ambito telco (come T-Systems, Verizon e Telefónica) ed interessante nella valutazione della strategia è il rapporto stretto con l’indiana Tech Mahindra che offre una piattaforma e servizi di automazione alle telco per accelerare l’adozione della rete 5G.

A crescere più velocemente è però Google Cloud, pur con una quota di mercato minoritaria. Nell’ultimo quarter Google Cloud è cresciuta del 54%, nel confronto con Q1 2021. Sicurezza, sovranità digitale e AI gli elementi chiave differenzianti. Per esempio, nel primo ambito, anche grazie all’acquisizione di Mandiant (dovrebbe chiudersi entro la fine dell’anno), nel secondo con l’espansione della sua presenza con l’apertura di data center in nuove regione (tra cui l’Italia), ma anche grazie alla capacità di far leva sui partner di canale per una maggiore penetrazione.

Microsoft, infine, nel confronto anno su anno cresce del 46%. A pagare è l’accelerazione dei contratti cloud più importanti e a lungo termine: Microsoft infatti ha raddoppiato il numero di contratti Azure oltre i 100 milioni di dollari rispetto al primo trimestre dello scorso anno e sta lavorando al nuovo Cloud Partner Program, per valorizzare gli sforzi dei partner così da crescere più velocemente. Tra le modifiche nel programma di canale basterebbe fare riferimento alla New Commerce Experience (Nce) di Microsoft, e al programma Cloud Solution Provider con tutte le modifiche alle offerte Azure e una strategia di più stretta alleanza con i partner. L’azienda ha inoltre ottenuto importanti commesse grazie all’azione congiunta con i system integrator globali.

Proprio a partire dalla trasformazione (e crescita) del business cloud grazie ai partner, comune agli hyperscaler che crescono di più, è possibile una serie di considerazioni. Per esempio, Blake Murray, analista di Canalys, sottolinea come il cloud continui ad essere “un mercato caldo” e le strategie di trasformazione stiano “enfatizzando la resilienza digitale per affrontare le sfide del mercato di oggi e di domani”. Per essere efficaci nella pianificazione dei piani di resilienza, “i clienti si rivolgono a partner di canale con le competenze tecniche e di consulenza adeguati per aiutarli ad abbracciare efficacemente i servizi cloud degli hyperscaler“.

I system integrator globali sono al centro degli sforzi di certificazione e di reclutamento delle competenze necessarie sui servizi cloud. Accenture, Atos, Deloitte, Hcl Technologies, Tcs, Kyndryl, Tech Mahindra e Wipro, tra questi, sono quindi impegnati a sviluppare pratiche virtuose insieme a ingegneri e consulenti cloud. E sono alla ricerca di specialisti in migrazione e sviluppo di applicazioni cloud. Uno sforzo condiviso anche da fornitori di servizi e distributori più piccoli che perseguono strategie simili considerato come anche i clienti di fascia media e le Pmi richiedono supporto per l’adozione del cloud. Infatti, le implementazioni ibride e multicloud hanno contribuito a far crescere la percezione di benefici e vantaggi, ma allo stesso tempo anche della complessità dei progetti.

© RIPRODUZIONE RISERVATA