: Verso il piano triennale PA 2027-2029")

: Cresce la consapevolezza cyber")

: CX e intelligenza operativa")

: Proposta per cloud distribuito e AI")

: Progetti per il post Pnrr")

: 140 progetti Pnrr rivolti ai cittadini")

L’Autorità per le Garanzie nelle Comunicazioni (Agcom) ha reso disponibili i dati del suo Osservatorio con i numeri di riferimento su comunicazioni elettroniche, piattaforme online, televisione e quotidiani. Per noi di particolare interesse gli andamenti dei mercati in Italia nei primi due ambiti. Per quanto riguarda le comunicazioni elettroniche, in particolare, il quadro congiunturale vede crescere lievemente i ricavi dei principali operatori di mercato dello 0,3%, rispetto al primo semestre dello scorso anno, per un valore di circa 12,42 miliardi di euro. In flessione, del -1,6%, è invece il margine operativo lordo per un valore superiore ai 4,1 miliardi di euro.

Andamento rete fissa

La fotografia di inizio estate cattura il calo, ancora, degli accessi complessivi alla rete fissa per 162mila unità su base annua. Oggi in Italia sono attive circa 19,9 milioni di linee. Il rame patisce di più questa flessione ed i collegamenti in questo caso si sono ridotti di 210mila unità su base trimestrale. Sono circa 900mila in meno rispetto allo stesso mese di giugno dell’anno precedente. Soprattutto, nel corso degli ultimi quattro anni gli operatori complessivamente hanno perso 6,4 milioni di accessi.

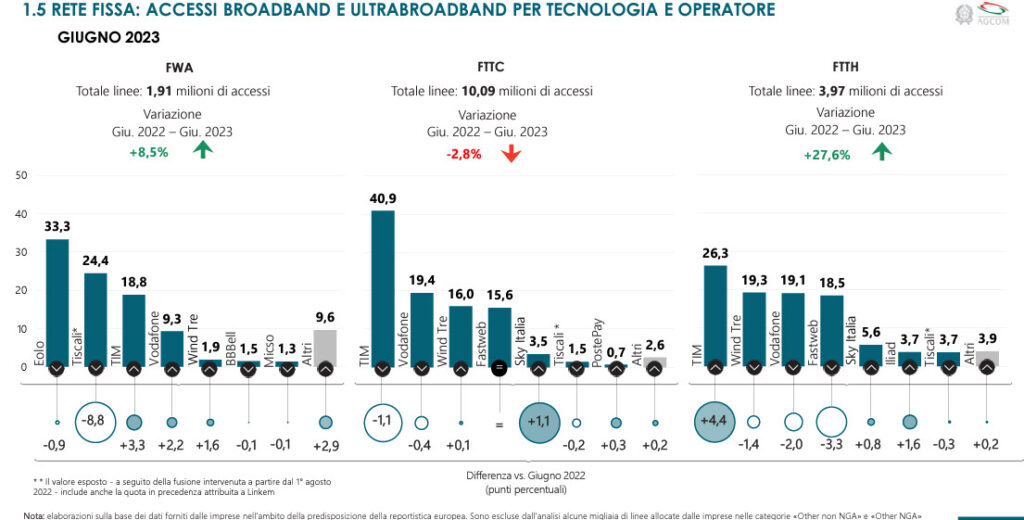

Potrebbe questo essere uno spunto di riflessione per spingere sull’accelerazione con la fibra, considerato proprio che laddove il servizio fisso offre di più, si concentra anche l’interesse del consumatore. Per esempio, pur in lieve flessione – con un calo di 110 mila linee su base trimestrale, e di 287 mila su base annua – gli accessi Fiber To The Cabinet (Fttc), dove il rame collega il cabinet in strada alle abitazioni ma esso è collegato alla centrale con la fibra, rappresentano oltre 50% della base clienti complessiva. E addirittura la tendenza si inverte quando si parla di Fiber To The Home (Ftth, con la fibra che collega la centrale al cabinet in strada ed il cabinet alle abitazioni): in questo caso crescono di oltre 200mila unità nel II quarter dell’anno i collegamenti e di 850mila unità su base annua. Soprattutto, rispetto a giugno 2019 l’incremento è superiore ai 2,9 milioni di linee.

Invece, non sembrano crescere al ritmo sostenuto che si sarebbe potuto sperare – considerato il potenziale di queste tecnologie – le linee Fwa (Fixed Wireless Access, ovvero le linee ‘fisse’ ma con il collegamento alle reti degli operatori comunque tramite Wifi). Si parla in questo caso di poco più di 1,9 milioni di accessi.

Numeri che, insieme, devono fare pensare, proprio perché, a fronte comunque di una leggera flessione delle linee broadband sia su base trimestrale, sia su base annua (nel primo caso -42mila linee, nel secondo -70mila linee) ed al calo delle linee Dsl (-790mila su base annua), la decrescita non è controbilanciata pienamente da un ‘rimbalzo’ grazie alle linee attivate con altre tecnologie.

Ai clienti residenziali oggi in Italia sono riferibili poco meno di 16 milioni di linee che coprono l’85% della customer base, sono 2,7 milioni quelle business.

Per quanto riguarda la “velocità” di connessione commercializzata ecco che ancora in tantissimi casi non corrisponde a quella reale, soprattutto nelle connettività misto rame, ancora molto sensibile alla distanza da cabinet e centrali. E tuttavia si registra un importante aumento delle prestazioni in termini di velocità. Pari almeno a 30Mbit/s è l’83% di tutte le linee broadband. Sono più dei due terzi quelle che superano i 100 Mbit/s. E’ questo uno “zoccolo” duro da superare, possibile con la fibra. Certo, rispetto al 35,7% di giugno 2019 il balzo è stato enorme, ma sono ancora tante anche le città in cui questa velocità è, appunto, solo nominale e non reale.

Continua con decisione a crescere invece il consumo di dati, si parla in questo caso di una crescita a doppia cifra su base annua e addirittura a tripla cifra rispetto al 2019. E le linee broadband lo riflettono nei dati unitari di consumo raddoppiati rispetto a quattro anni fa e oggi di 8,2 Gbyte per linea in media al giorno. Sono di Tim quasi 4 accessi alla rete fissa su dieci. Una proporzione che consente all’azienda di essere il maggiore operatore seguito da Vodafone con il 16,7%. Intorno al 14% le quote di mercato di Wind Tre e Fastweb.

Il mercato delle Sim

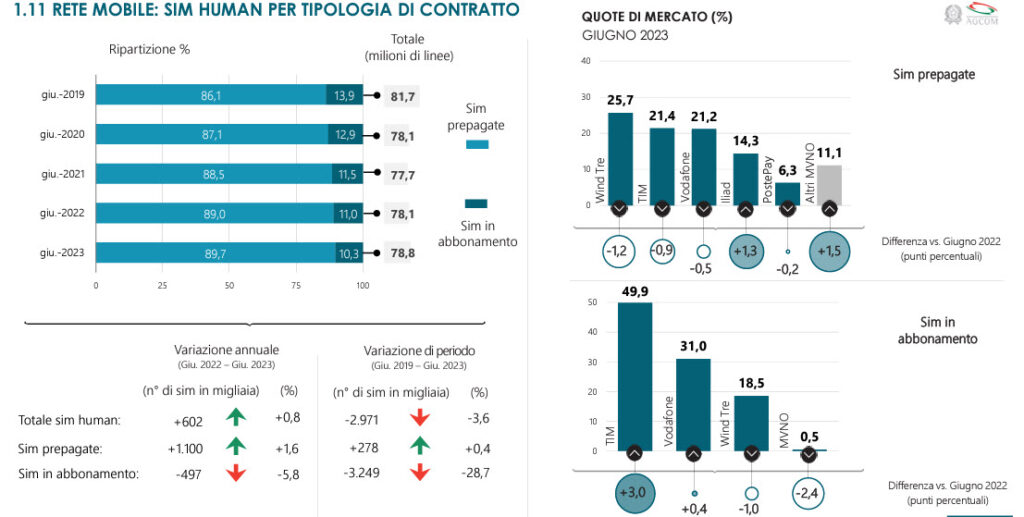

Per quanto riguarda invece la connettività tramite Sim, in Italia sono attivi 108,2 milioni di Sim, in crescita di poco più di un milione anno su anno. Sono cresciute di 602mila unità le Sim che prevedono comunque un’interazione umana (voce, voce/dati, dati), mentre quelle m2m sono cresciute di circa 582mila unità. In questo mercato, i rapporti tra gli operatori sono molto più ravvicinati: anche in questo caso è Tim a detenere la quota più alta di market share con il 28,0%, ma è tallonata da Vodafone con il 27,4%; Wind Tre detiene il 23,8% e a seguire, distanziata, Iliad che raggiunge il 9,4%. Una classifica che si ribalta se si considerano però solo le sim human. In questo caso Wind Tre è il principale operatore con il 24,9%, seguito da Tim con il 24,3%, Vodafone con il 22,2% e Iliad che, con una crescita di 1,2 punti percentuali su base annua, raggiunge il 12,8%.

Sono circa 56,7 milioni le Sim human con una porzione di traffico dati inclusa, un valore superiore di circa 190 mila unità rispetto ai primi sei mesi del 2022, con un consumo medio unitario giornaliero nel periodo gennaio-giugno di circa 0,75 Gbyte, anche in questo caso in crescita del 24,3% rispetto al primo semestre 2022 e di oltre il 260% nei confronti del corrispondente periodo del 2019.

Dove avviene il consumo dei dati

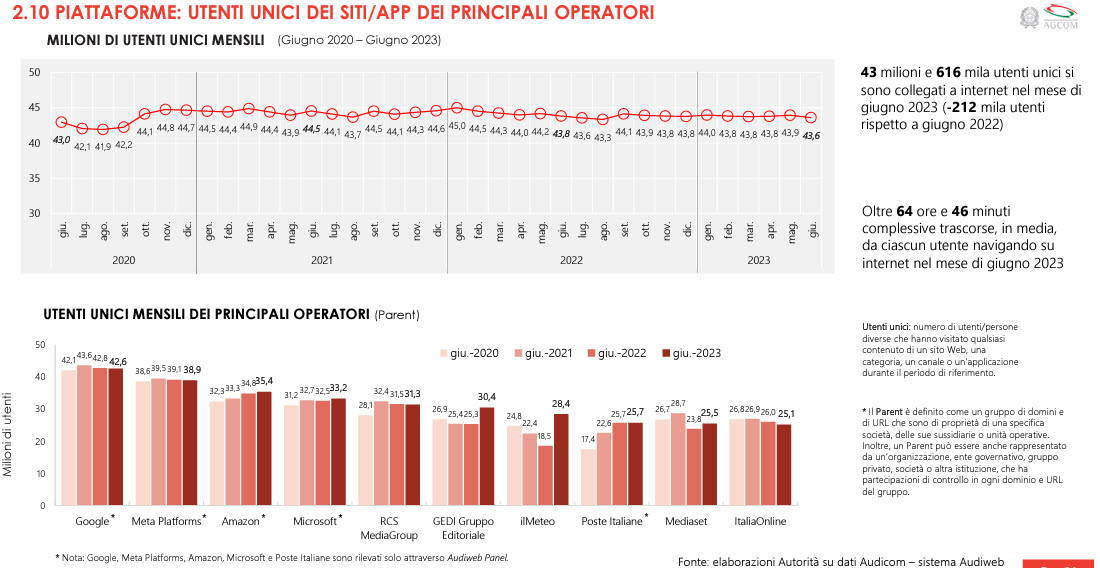

Considerato il costante incremento del volume dei dati consumato, sia attraverso la connettività da rete fissa, sia attraverso le Sim, è interessante analizzare anche i dati di utilizzo delle piattaforme online.

In Italia si contano 43,6 milioni di utenti unici in rete a giugno 2023. Ai primi posti della graduatoria dei siti dove vengono consumati i dati vi sono i player internazionali Alphabet/Google, Meta/Facebook/Instagram, Amazon, Microsoft, seguiti da quelli di alcuni tra i principali gruppi editoriali nazionali (Cairo Communication/Rcs Mediagroup, Gedi Gruppo editoriale). A giugno 2023, con 29 milioni e 840 mila utenti unici, quello del Corriere della Sera è risultato il sito (e relative applicazioni) più frequentato, seguito da La Repubblica (29 milioni e 308 mila) e TgCom24 (22 milioni e 766).

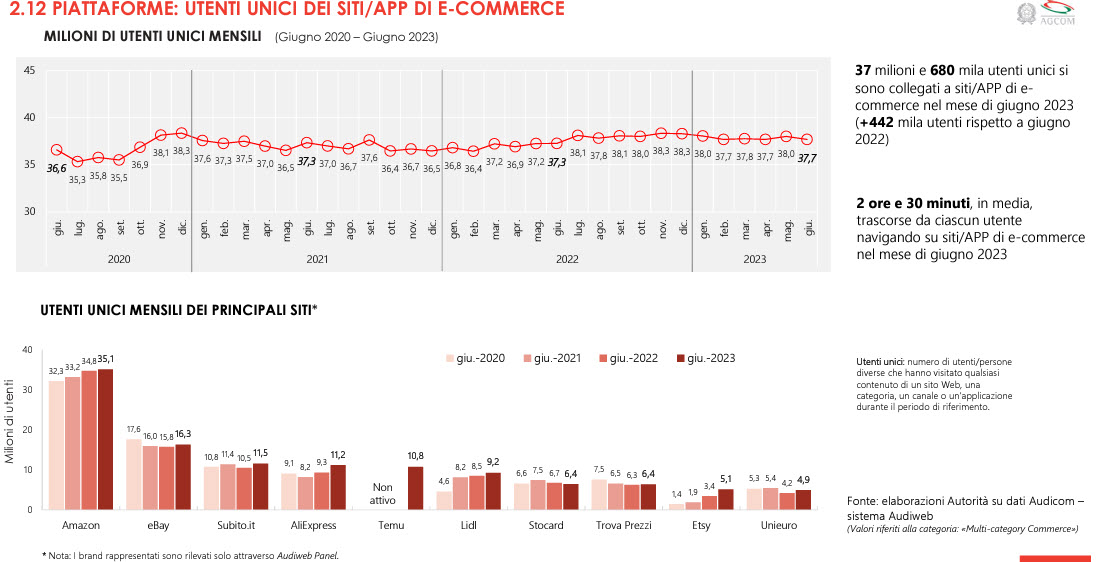

Ma cresce anche in modo significativo il numero di utenti unici che frequentano le piattaforme di e-commerce. Si parla di 442mila visitatori in più rispetto a giugno 2022. In questo caso, in Italia, Amazon non teme rivali. Visitata da oltre 35 milioni di utenti unici su un totale di circa 37,7 milioni, seguita da eBay e da Subito.it.

Mentre per quanto riguarda l’andamento degli utenti unici sulle piattaforme che offrono servizi di video on demand (Vod) esclusivamente a pagamento, a giugno 2023, con 14 milioni e 138 mila navigatori, si riscontra una flessione (-475 mila internauti) rispetto allo stesso mese del 2022. Netflix (9 milioni), Amazon Prime Video (6,5 milioni) e Disney + (3,4 milioni) i tre fornitori di contenuti più utilizzati, seguiti da Sky/Now, con Dazn (‘solo’ 2,1 milioni di utenti unici medi) in flessione di quasi il 9% rispetto ai primi mesi del 2022.

L’analisi circa il tempo complessivamente trascorso dai navigatori, sulle diverse piattaforme a pagamento nei primi sei mesi del 2023, consente di osservare una complessiva flessione per i principali operatori, seppure con diversa intensità. Vale per tutti i nomi appena citati, pur in proporzioni differenti, mentre le piattaforme di video on demand (Vod) che offrono servizi gratuiti – 36 milioni e 390 mila navigatori unici collegati a giugno 2023 – registrano, su base annua, una crescita dell’audience di circa 4 milioni di soggetti. Sono i siti anche delle tv generaliste a guadagnare utenti in modo più significativo.

Agcom collabora con la CE sul Digital Services Act

Nell’attività di Agcom, di rilevanza in questi giorni anche l’accordo sottoscritto con la Commissione Europea riguardo la collaborazione per l’applicazione delle norme del regolamento Digital Services Act (Dsa).

Firmato dal presidente dell’Autorità, Giacomo Lasorella, e dal direttore generale della Dg Cnect della Commissione Europea, Roberto Viola, l’accordo promuove e definisce la cornice procedurale per lo scambio di informazioni, dati, metodologie, sistemi tecnici e strumenti, con l’obiettivo di coadiuvare la CE a identificare e valutare i rischi sistemici in cui possono incorrere le piattaforme online di grandi dimensioni, “tra cui i rischi legati alla diffusione di contenuti illegali e disinformazione, nonché gli effetti negativi sui minori, in vista del completamento del nuovo disegno istituzionale del Dsa, previsto entro il 17 febbraio 2024”.

L’accordo sottoscritto con la Commissione è “il primo passo di una serie di attività che Agcom si accinge ad intraprendere per adempiere a tutti i compiti derivanti dal ruolo di Dsc e dalla sua partecipazione al Consiglio europeo per i servizi digitali, da istituire entro febbraio 2024”, spiega Lasorella. E mira a definire procedure rapide ed efficaci di cooperazione tra la Commissione Europea e Agcom. Aggiunge Viola: “si vuole rendere più sicuro e trasparente l’ambiente digitale e, una volta pienamente realizzato il nuovo modello di governance europea, l’accordo continuerà a facilitare gli scambi operativi tra Commissione e Agcom nel contesto del Dsa”.

© RIPRODUZIONE RISERVATA