: CX e intelligenza operativa")

: Proposta per cloud distribuito e AI")

: Progetti per il post Pnrr")

: 140 progetti Pnrr rivolti ai cittadini")

Offrire alla classe dirigente internazionale ed italiana un’occasione di approfondimento supportato da analisi e ricerche, sugli scenari geopolitici, economici, tecnologici e sociali e sulle loro implicazioni per le imprese e per i Paesi. E’ questo l’obiettivo di Forum Ambrosetti che è giunto alla quarantottesima edizione e, come negli ultimi due anni, si è svolto in modalità phygital, quindi con l’hub nella sede storica di Villa d’Este a Cernobbio e, collegati, diversi hub in altre sedi in Italia, in Europa e nel resto del mondo.

Lo Scenario di Oggi e di Domani per le Strategie Competitive è la traccia guida di quest’anno. E proprio in uno degli hub remoti predisposti, quello pugliese, è stata presentata la prima analisi a livello regionale del rapporto nazionale Anitec-Assinform che, in collaborazione con NetConsulting cube, analizza il settore e il mercato dell’Ict in Italia fornendo punti di forza e linee di indirizzo per la politica industriale.

Si tratta di uno studio condotto in collaborazione con il Distretto Produttivo dell’Informatica pugliese ed indicativo nel qualificare il respiro sia globale sia locale dell’evento forum. La ricerca è stata presentata, durante la prima giornata, proprio in occasione dell’apertura dei lavori nella sede di Exprivia a Molfetta, per il secondo anno consecutivo hub regionale dell’evento insieme a Bppb (Banca Popolare di Puglia e Basilicata).

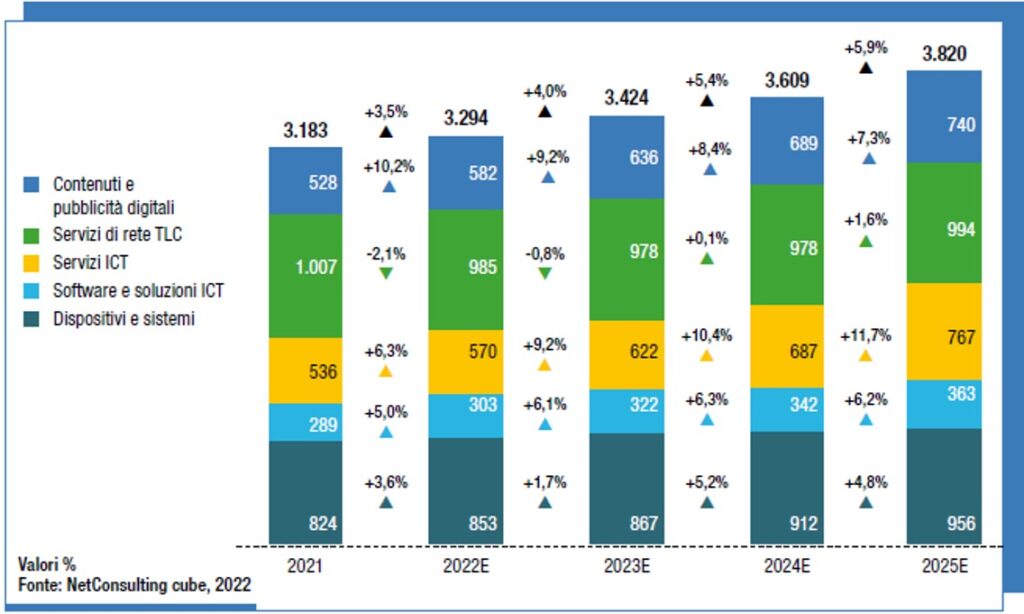

I numeri

Nel 2021 il mercato digitale pugliese valeva 3,18 miliardi di euro, in crescita del 4,7% sul 2020, per un contributo superiore al 4% sul totale del valore nazionale di 75,3 miliardi. Anche per il 2022 si prevede resti in crescita, ma intorno al 3,5% con proiezioni ancora più robuste per il triennio successivo, fino al +5,9% nel 2025, considerati gli investimenti per la digitalizzazione nell’ambito del Pnrr e il possibile rientro della crisi energetica internazionale.

Entra nei dettagli dell’analisi e dei numeri Giancarlo Capitani, presidente di Netconsulting cube: “La crescita prevista è possibile grazie ad una forte dinamica di tutti i principali segmenti del mercato, in primis quello dei servizi Ict e del software e delle soluzioni Ict, se si guarda ai segnali di crescita del livello di maturità del mercato”. Dovrebbe essere trainata prevalentemente dal segmento delle “imprese e della pubblica amministrazione che registrano e registreranno tassi di crescita più che doppi rispetto al segmento consumer”, al cui interno la componente dei servizi di telecomunicazione è ancora molto forte e risente dell’andamento negativo in valore dovuto alla competizione tariffaria tra gli operatori ancora in atto.

E’ cresciuto il mercato dei contenuti e pubblicità digitali (+13,7%), trainato da una ripresa degli investimenti pubblicitari online sia da parte delle imprese private sia per sostenere il settore turistico, ma anche il comparto dispositivi e sistemi (+8,5%), anche grazie alla ripresa del mercato pc. Seguono quindi proprio i settori software e soluzioni Ict (+7,3%) ed il mercato dei servizi Ict (+7%), tra cui quelli cybersecurity e cloud computing.

E’ proprio dall’analisi del mercato digitale nei principali settori che arrivano gli spunti più interessanti. “I soggetti più dinamici e maggiormente influenti sulla crescita del mercato sono la pubblica amministrazione a tutti i suoi livelli e la sanità – ribadisce Capitani – mentre quelli che spendono di più sono l’industria – soprattutto quella di dimensione maggiore – e i servizi in particolare quelli della filiera turistica e logistica che hanno tuttavia tassi di crescita inferiori pur avendo un valore di spending molto più elevato.

Allo stesso tempo la domanda è fortemente polarizzata verso le imprese maggiori e la PA e fortemente polverizzata sulle piccole e medie imprese”.

L’analisi evidenzia infatti il tasso di crescita del mercato digitale della PA (+16%), e della sanità (+9%), come più vivaci e interessati dall’ammodernamento tecnologico delle infrastrutture e dei servizi offerti ai cittadini. Segue l’industria con una ripresa degli investimenti nel 2021 del 7,4%, per le esigenze di automatizzazione del comparto produttivo e della logistica.

Complessivamente la “prospettiva Desi“ della regione non è comunque priva di ombre (14esima posizione nel Desi Regionale 2020 per la Puglia). I gap stanno nella bassa diffusione della banda ultralarga, nello scarso utilizzo di Internet nelle imprese e nella scarsa integrazione tra le varie componenti tecnologiche nelle imprese che vengono utilizzate in modo strumentale e non strategico.

“E tuttavia – precisa Capitani – la quota di imprese pugliesi che, secondo le ultime rilevazioni Istat, sta adottando strategie di accelerazione digitale dopo la fase emergenziale è superiore a quelle di altre regioni”, tanto che la Puglia si posiziona all’ottavo posto, nella parte alta della classifica, da questo punto di vista. Non si tratterebbe però, anche in questo caso, di un dato privo di criticità perché, secondo i numeri, “la Puglia si trova in una situazione di digitalizzazione accelerata ovvero di crescita particolarmente positiva di spesa e investimenti in e digitale che non è però ancora finalizzata ad una innovazione o trasformazione strutturale delle imprese e delle pubbliche amministrazioni basata su paradigmi digitali”, spiega Capitani.

Si tratta quindi di considerare la presenza di “forze contrastanti nel passaggio da una fase di digitalizzazione ad una fase di trasformazione e innovazione digitali” e sarebbe importante non consentire ai punti di debolezza di prevalere su quelli di forza.

Tra i primi vi sono la bassa propensione a investire in tecnologie e applicazioni cruciali per la digitalizzazione (big data, cybersecurity…,1), una domanda polarizzata per territori e settori (2), la scarsa presenza di startup innovative (in Puglia sono il 4,7% del totale delle imprese Ict contro il 29,7% della Lombardia, 3), la polarizzazione dimensionale del comparto Ict, con una netta prevalenza di microimprese (4), ed “il rischio di utilizzo del mercato del lavoro Ict pugliese in modalità nearshoring e southworking da parte di grandi imprese Ict nazionali e internazionali (5)“.

Tra i secondi invece l’effettiva presenza di imprese Ict locali di riferimento a livello nazionale e internazionale (1) e l’avvio di progetti digitali nella PA e nella sanità come propulsori di innovazione digitale per tutti i settori (2), oltre alla qualità delle università del territorio (3) e delle competenze dei laureati (4), mentre è positiva anche la dinamica di natalità delle imprese Ict superiore a quella media di tutti i settori e la relativa solidità (5). Chiude Capitani: “Cinque le linee di azione proposte per un nuovo percorso strategico: valorizzare i progetti per il digitale nella PA come driver di innovazione pervasiva, incoraggiare i progetti per il digitale nel privato attraverso strategie a livello di filiera, lavorare alla sensibilità digitale a livello locale progetti aggregatori, fare più innovazione e trasferimento tecnologico, preparare le professioni avanzate Ict che fanno il digitale”.

© RIPRODUZIONE RISERVATA