: CX e intelligenza operativa")

: Proposta per cloud distribuito e AI")

: Progetti per il post Pnrr")

: 140 progetti Pnrr rivolti ai cittadini")

Il sistema logistico ha dovuto affrontare, in questi ultimi due anni, una serie di shock che sono stati determinati dalla situazione pandemica, dall’andamento dei prezzi e dallo shortage di figure professionali, sia legate al trasporto che, come vedremo, in ambito digitale.

Nella prima edizione del Barometro Integrated Supply Chain 2021, analisi svolta da NetConsulting cube su un panel di 68 aziende appartenenti al settore industriale (51,5%), della logistica/trasporto (36,7%) e del retail (11,8%), si è proprio voluto indagare quali fossero le azioni che le aziende di questi settori hanno messo in atto per non perdere in competitività, quale supporto potesse garantire il digitale a supporto dell’ottimizzazione dei processi e quale fosse il livello di integrazione tra gli attori delle diverse filiere. Con, in aggiunta, uno sguardo alle tematiche inerenti la governance e il supporto dei fornitori IT.

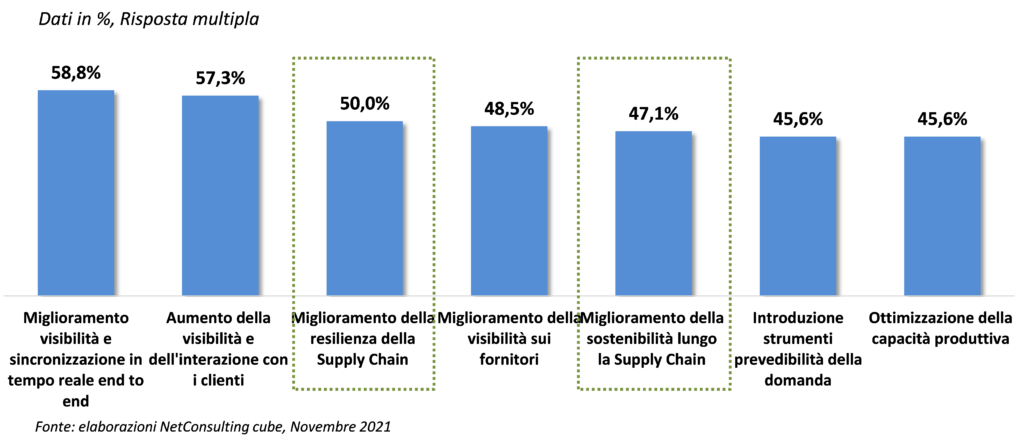

Dal punto di vista strategico, tra i molteplici temi che sono stati portati all’attenzione delle aziende intervistate, quelli che emergono con maggiore intensità fanno riferimento alla visibilità, alla resilienza e alla sostenibilità delle varie supply chain.

Visibilità, resilienza e sostenibilità non sono state però le uniche aree su cui si sono concentrate le aziende per far fronte a questo momento di straordinaria complessità. Da una parte infatti sono state indirizzate delle attività per migliorare i flussi operativi o finanziari lungo la supply chain. Nello specifico, una buona fetta delle aziende (41,2%) ha dichiarato di dovere ottimizzare il livello delle scorte mentre il 35,3% preferisce concentrarsi sulle attività di stoccaggio.

Circa un terzo dei rispondenti (33,8%), ha posto l’attenzione sul miglioramento degli aspetti legati al tema dell’omnicanalità, dove spesso questo si traduce nell’estensione delle attività di vendita tramite l’implementazione o il potenziamento dell’e-commerce, con ricadute importanti sulle attività propriamente logistiche, di trasporto e di magazzino.

Infine, in correlazione con le attività legate alle politiche legate al contenimento dei costi, alla riduzione delle emissioni CO2 e all’ottimizzazione operativa è emerso che il 22,1% delle aziende intervistate dichiara di aver previsto un rafforzamento delle azioni volte a stimolare l’intermodalità.

Dal punto di vista del supporto garantito dal digitale all’ottimizzazione dei vari processi, è emerso come vi sia stata un’accelerazione dei tempi di realizzazione di molte attività progettuali, a partire dal remote working/digital workspace, fino ad arrivare all’adozione di approcci full-digital.

Molte realtà che stanno iniziando ad affrontare la transizione digitale propendono verso una visione sistemica che si basa su una struttura costituita da quattro cardini base:

- la modernizzazione dell’infrastruttura digitale e applicativa in modo tale che vengano garantite continuità operativa (es. lavoro da remoto), resilienza e agilità innovativa;

- la sicurezza by design all’interno dei processi aziendali, sempre più estesa oltre i confini aziendali, anche con un approccio agli accessi e identità orientato verso il privilegio minimo, secondo principi zero trust;

- il percorso di digitalizzazione di tutti i pro;essi chiave, e della loro ottimizzazione tramite soluzioni di Rpa e intelligent automation;

- l’interazione digitale con clienti e partner, supportato dalla tecnologia, a partire dal potenziamento dei canali e-commerce e da strategie orientate all’engagement del cliente finale.

Non tutte le realtà sono hanno però dichiarati di avere in essere un piano di digital transformation correlato alle loro strategie business. Dall’indagine emerge come il 58,3% delle aziende stia effettuando in maniera attiva il percorso di transizione digitale dei processi, il 35,3% delle aziende è ancora nella fase di pianificazione e il 7,4% ha dichiarato non solo di non aver intrapreso alcuna attività in relazione alla transizione digitale ma di non avere nemmeno in programma di sviluppare piani in tal senso.

Dal punto di vista prettamente tecnologico, i cardini su cui si basano i piani di digital transformation delle aziende interessate, fanno leva non solamente sullo smart working (citato dal 52,4% degli intervistati) ma anche su sicurezza ed architetture cloud che vengono citati dal 50,8% delle aziende.

Inoltre, essendo il panel composto per lo più da aziende del settore industriale, i processi di connessione ad Internet le loro linee produttive per sfruttarne al meglio i dati in un’ottica di manutenzione predittiva e l’introduzione di soluzioni IoT e Rpa (42,9%), rendono la sicurezza una voce di spesa fondamentale.

Il tema della gestione dei dati (42,9%) rimane uno dei più importanti tra quelli citati dalle aziende. La grande quantità di dati ricavati deve essere trasformata in informazioni, ed è per questo motivo che è stato riscontrato un effort così consistente verso la creazione di infrastrutture che possano in futuro permettere a tool di advanced analytics di elaborare ed insistere su questi dati al fine di estrapolarne valore. Per quanto riguarda questi ultimi, le voci di AI e ML sono state indicate dal 23,8% delle aziende come applicate ad alcuni processi core e dal 12,7% degli intervistati come diffuse in tutti i processi aziendali.

Le nuove metodologie Agile e DevOps così come l’e-commerce rappresentano altre focalizzazioni di investimento e vengono citate rispettivamente dal 28,6% e dal 31,7% delle aziende del panel intervistato.

Le tematiche dell’integrazione tra la supply chain, in reazione alla possibilità di avere una migliore visibilità tra tutte le funzioni aziendali, risultano essere cruciali, come già rilevato nella prima parte del report che aveva sottolineato questo aspetto nelle sue varie declinazioni.

Dalle risposte che sono state fornite, risulta però che solo poco più di un rispondente su quattro (26,5%) registra un livello di integrazione molto alto che coinvolge tutti i processi aziendali in ottica end to end.

A seguire, il 45,6% delle menzioni riporta situazioni in cui l’integrazione risulta ancora parziale e solo con alcune direzioni/ funzioni aziendali mentre, il restante 28% delle aziende, ha un’integrazione cosiddetta “a silos”, cioè basata sul fatto che solamente i sistemi pertinenti all’ambito della supply chain siano tra loro integrati e che la comunicazione tra questi e i restanti sistemi aziendali sia ancora al di fuori del perimetro di integrazione.

L’integrazione con gli attori della supply chain

Relativamente all’integrazione con gli attori della supply chain esterni all’azienda, il livello di integrazione risulta essere ancora minore.

Secondo i risultati scaturiti dall’analisi, l’integrazione con i clienti appare la migliore in tal senso. I sistemi di Crm sono avanzati, e l’affermarsi di Amazon ha costretto le aziende che si interfacciano direttamente con i clienti finali, a fornire soluzioni avanzate per il tracking delle merci piuttosto che applicazioni brandizzate con informazioni e promozioni. Anche l’integrazione con i clienti b2b risulta essere elevata o diffusa. L’importanza della gestione dei flussi informativi e il coordinamento tra produttore, terze parti e clienti è sempre maggiore e per questo attira l’attenzione delle imprese che lo ritengono un ambito ad alta priorità.

L’integrazione con gli attori del trasporto risulta discreta e in crescita. Questo risultato scaturisce dal fatto che nel panel ci sono delle realtà specializzate nel trasporto che puntano ad un’integrazione sempre maggiore con i loro clienti. Allo stesso tempo, le aziende che si misurano con una molteplicità di Tpl hanno difficoltà consistenti ad integrarsi con loro ed a ottimizzare tutti i processi di consegna e ritiro merce.

L’integrazione con i fornitori appare eterogenea rivelando sia risultati soddisfacenti sia situazioni in cui questa viene meno a testimonianza che a volte la numerosità dei fornitori e la loro rotazione non permette che vi sia un alto livello di integrazione come sarebbe auspicabile. La presenza di sistemi informativi variegata è un altro fattore che limita l’integrazione tra le parti. È così che solo con i fornitori principali e consolidati nel tempo che si implementano soluzioni per l’interscambio informativo specifiche e puntuali.

Ancora poco diffusa è l’integrazione delle informazioni con competitors finalizzata a mettere a fattor comune alcuni flussi della supply chain, in particolare quelli legati agli approvvigionamenti e funzionali a ridurre il costo d’acquisto delle materie prime.

In egual misura, ancora marginali risultano essere le integrazioni con altri soggetti terzi con i quali poter sviluppare nuovi modelli di business.

Il tema delle competenze

Altro punto cruciale, come già evidenziato all’inizio di questo articolo, risulta essere quello delle competenze. Le competenze necessarie per operare nell’ambito della supply chain sono notoriamente di non facile reperibilità sul mercato del lavoro, da un lato, a causa della notevole complessità tecnica e dall’altro perché le conoscenze richieste per svolgere le attività ad essa legate sono contraddistinte da un alto tasso di multidisciplinarità che spesso esula rispetto alla propria sfera di responsabilità diretta.

A testimonianza di quanto detto, il 45,6% delle aziende ha sottolineato l’importanza delle abilità necessarie al rapportarsi anche con le altre funzioni aziendali. Il risultato di queste esigenze impone che la presenza di soft skills particolarmente sviluppate, in gradi far fronte a situazioni che richiedono la capacità di gestire i conflitti e di problem solving in quanto il ruolo di supply chain manager espone sistematicamente un professionista alla relazione con funzioni diverse all’interno della prioria azienda, ma soprattutto con clienti e fornitori.

Un altro esempio della multidisciplinarità delle competenze richieste alla figura del supply chain manager risiede nella centralità del suo ruolo in quanto una delle figure chiave che si interfaccia con i fornitori e quindi deve essere in grado di fornire indicazioni riguardo i vantaggi o gli svantaggi delle soluzioni tecnologiche da implementare, come ad esempio una piattaforma di supplier relationship management, e la necessità di scambiare dati in modo tempestivo, completo e corretto, affinché la pianificazione dei materiali possa evitare ad entrambe le aziende rischi operativi e finanziari che vanno ben al di là del puro progetto IT.

È per questa serie di motivi che le aziende hanno dichiarato che le competenze maggiormente richieste per operare nella supply chain sono quelle legate alle operations, che richiedono differenti skills non propriamente ed essenzialmente tecnici.

Governance della supply chain

Se le competenze risultano essere un punto di estrema attenzione, altrettanto importante risulta essere la governance. Poco meno della metà delle aziende intervistate dichiara di avere una struttura preposta alla governance della supply chain che è composta prevalentemente da figure e risorse già presenti in azienda (84,2%).

In particolare, in relazione alla governance di una supply chain la sua struttura può essere schematizzata su tre piani. Il piano strategico, che si rivolge soprattutto alla definizione della struttura della supply chain; il piano tattico, che fa riferimento alle attività di previsione di domanda, produzione e vendita, e infine, il piano operativo che si occupa principalmente delle attività di programmazione delle operazioni e dei processi e trasferimento delle informazioni in tempo reale.

Questo tema risulta centrale in quanto una buona governance incide direttamente sulla gestione e l’integrazione della supply chain, portando i seguenti benefici:

- La diminuzione dei costi di inventario, gestione accurata del magazzino e delle scorte,

- La riduzione dei costi totali di produzione, grazie alla velocizzazione del flusso di merci interno al processo di produzione e all’integrazione con fornitori e distributori, che permette di ottenere informazioni utili a prevedere in anticipo le esigenze della domanda,

- Il miglioramento della soddisfazione del cliente, in quanto relazioni integrate, permettono di ridurre i tempi di produzione, con una conseguente riduzione dei tempi di consegna, garantendo comunque un elevato grado di personalizzazione del prodotto,

- Il perfezionamento del servizio pre e post-vendita offerto al cliente

Per le aziende intervistate la governance di una supply chain deve essere finalizzata soprattutto all’integrazione dei vari processi che la compongono e attraversano (71,4% delle aziende), nel rendere i processi di pianificazione, vendite e operation maggiormente flessibili (60%), nel migliorare le previsioni della domanda (34,3%) e, per poco meno del 30% delle aziende, per definire le linee guida dell’innovazione e la pianificazione dell’assortimento.

Infine, per far si che le soluzioni digitali possano garantire tutti quei benefici di ottimizzazione a livello di processo, è fondamentale il ruolo giocato dai fornitori di tecnologia.

Cosa cercano le aziende in un fornitore? Quali sono le caratteristiche desiderate?Sicuramente le competenze di processo (82,4% delle citazioni). Vogliono cioè figure capaci di parlare la stessa lingua di chi opera nel settore. Cercano poi qualità. Qualità delle risorse (affidabilità, serietà, competenza) così come qualità della delivery (rispetto dei tempi di progetto).

Sempre più importante è la possibilità che i fornitori siano in grado di presentare success case nell’ambito di attività in cui vengono coinvolti (41,2%). Magari con la possibilità di permettere il confronto con i Cio o con le figure che, lato azienda utente, sono stati i responsabili delle attività progettuali.

Di livello inferiore in termini di importanza, anche se segnalata dal 35,4% delle aziende, è la flessibilità commerciale. Troppo spesso attori internazionali devono sottostare a regole di licensing e pricing estremamente rigidi così come ad un contracting estremamente complesso e oneroso.

Per saperne di più scarica il whitepaper Barometro Integrated Supply Chain 2021 – 1a edizione

Leggi tutti gli approfondimenti dello Speciale Barometro Integrated Supply Chain 2021

© RIPRODUZIONE RISERVATA