: CX e intelligenza operativa")

: Proposta per cloud distribuito e AI")

: Progetti per il post Pnrr")

: 140 progetti Pnrr rivolti ai cittadini")

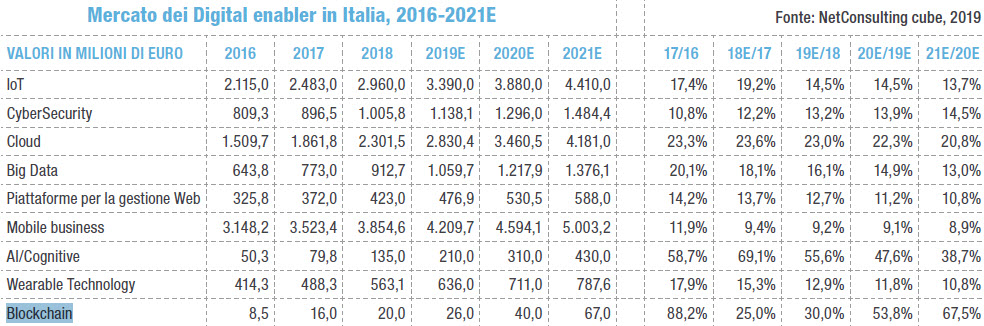

Nel 2016 il mercato della blockchain in Italia valeva 8,5 milioni di euro e, anno su anno, nel 2017 questo valore è quasi raddoppiato (16 milioni di euro), più lenta invece la crescita nel 2018 rispetto agli anni precedenti (+25%) per un valore complessivo di 20 milioni di euro.

Lo dicono i dati Anitec-Assinform del report Il Digitale in Italia che sottolineano il tasso inferiore alle aspettative, ma anche la consapevolezza delle aziende che riconoscono le potenzialità intrinseche offerte da questa tecnologia e intanto mettono a fuoco i processi cui blockchain può essere applicata con vantaggio.

Blockhain per finance e industry

I primi due settori in cui il numero delle sperimentazioni è rilevante, anche in Italia, sono quello bancario, quello industriale e in misura molto più limitata l’assicurativo e quello delle utility. Nel primo caso blockchain viene utilizzata per il tracciamento delle transazioni interbancarie internazionali, nel trade finance, per il funzionamento dei capital market e in alcune applicazioni per curare gli aspetti di compliance.

Per quanto riguarda invece il mercato industriale, questa tecnologia viene utilizzata per la certificazione dell’autenticità dei prodotti (in ottica anticontraffazione) ma anche per la tracciabilità della filiera, soprattutto nel nostro agroalimentare (basterebbe citare il caso d’uso di Barilla o BoFrost).

Utile portare anche un esempio internazionale come quello di TradeLens. E’ la prima piattaforma dedicata agli operatori portuali che ha sperimentato blockchain e, dopo un anno, registrato la riduzione dei tempi di transito delle spedizioni di materiali di imballaggio prodotti negli Usa del 40%.

Si prevedono inoltre interessanti possibilità di applicazione in ambito Internet of Things per gestire in modo sicuro lo scambio delle comunicazioni dall’edge e tra gli oggetti e ancora nell’ambito dei programmi di customer care e loyalty in ambito retail per esempio sfruttando il concetto di token per il rewarding aumentando la trasparenza per i clienti e facilitando la riscossione dei premi.

Il Ministero per lo Sviluppo Economico (Mise) promuove un progetto e ha avviato un’iniziativa di sistema specifici proprio per sfruttare blockchain nella creazione di nuove forme di tutela del Made in Italy. Per quanto riguarda il mercato assicurativo esistono casi d’uso nell’adozione di smart contract per la veloce regolamentazione del rapporto. Possiamo fare alcuni esempi.

Tra le prime sperimentazioni si distingue il progetto blockchain guidato da Ania nell’RC auto, indirizzato alla soluzione delle controversie tra clienti e compagnie nella gestione dei sinistri. Al progetto partito nel 2018 partecipano 8 compagnie: Axa, Cargeas-Bnp Paribas Cardif, Cattolica Assicurazioni, Generali Italia, Helvetia Compagnia Svizzera d’Assicurazione, Reale Group, Sara e Zurich.

Ecco, proprio in questo ultimo ambito (smart contract), il Decreto Semplificazione arriva oggi a riconoscere il valore probatorio e vincolante degli smart contract e introduce importanti novità. Per esempio li definisce e ne stabilisce i requisiti. Uno smart contract secondo il Decreto è a tutti gli effetti “un programma per elaboratore che opera su tecnologie basate su registri distribuiti (…) la cui esecuzione vincola automaticamente due o più parti sulla base di effetti predefiniti dalle stesse”.

La norma è tesa ad attribuire valore legale ad un contratto eseguito in automatico quando si verificano le condizioni che lo regolano (quindi per esempio nel caso di risarcimento dei danni al verificarsi di un sinistro), come se si trattasse di un contratto scritto e controfirmato dalle parti.

Infine, ricordiamo la costituzione del fondo con una dotazione da 15 milioni di euro per ciascun anno del triennio 2019-2021 finanziare in ambito AI, blockchain e IoT progeti di ricerca ed innovazione da parte di soggetti pubblici e privati (anche esteri).

Anche a livello europeo ci si è mossi. L’Unione già nel 2018 ha avviato il progetto Ebsi, European Blockchain Service Infrastructure, concretizzatosi a fine estate, cui partecipano i Paesi membri e l’European Blockchain Partnership per la condivisione delle esperienze e delle competenze in ambito blockchain.

Blockchain, gli ambiti di maturazione

Dal punto di vista tecnologico, blockchain appartiene alle tecnologie cosiddette Distributed Ledger (Dlt), vi appartengono tutte quelle che fanno riferimento a un registro distribuito. Un registro è distribuito quando possono scrivervi sopra ed effettuare modifiche (ma anche tenerne traccia) tutti i nodi (gli attori) che hanno diritto a farne parte. In questo caso sono le aziende (nei diversi ambiti) partecipanti che possono gestire le regole di adesione e i permessi di scrittura e visibilità delle transazioni sulla blockchain. Facile comprendere quali possano essere i punti critici su cui lavorare.

Già l’esperienza con le valute come Bitcoin ha messo in luce tra i problemi chiavi quello della scalabilità perché le blockchain pubbliche drenano grandi risorse di elaborazione nella gestione delle transazioni e quindi richiedono alte capacità computazionali.

Da qui l’utilizzo delle cosiddette sidechain che sono blockchain laterali con un numero ridotto di nodi per la gestione delle transazioni minori con la registrazione su blockchain solo dei risultati della transazione. Ma tra le altre criticità, come sottolineato nel report, anche la necessità di lavorare sugli standard di interoperabilità e l’adesione condivisa di tutti gli attori ad un ecosistema che dovrebbe estendersi non solo al settore di appartenenza.

© RIPRODUZIONE RISERVATA