: Verso il piano triennale PA 2027-2029")

: Cresce la consapevolezza cyber")

: CX e intelligenza operativa")

: Proposta per cloud distribuito e AI")

: Progetti per il post Pnrr")

: 140 progetti Pnrr rivolti ai cittadini")

Dopo la battuta d’arresto registrata nel 2020, nel corso del 2021 il settore italiano delle assicurazioni è stato caratterizzato da una buona ripresa delle attività che sono, infatti, tornate ai livelli pre-crisi. Secondo Ania (Associazione Nazionale fra le Imprese Assicuratrici), a fine 2021, la raccolta premi complessiva vita e danni ha raggiunto quota 161,8 miliardi di Euro, corrispondente ad una crescita del 7% circa su base annua.

Il trend è stato sostenuto dall’andamento positivo della campagna vaccinale, dalla fine delle restrizioni alla mobilità delle persone – sia a livello nazionale che internazionale, e dalla ripresa del Pil italiano. Sono cresciuti sia il ramo vita (+8,3%) che il ramo danni (+2,8%). In ambito danni, va tuttavia segnalata la continua contrazione del mercato delle polizze Rca (-3,5%), per effetto della revisione delle politiche tariffarie – determinata dalla forte riduzione dei sinistri, e dell’intensa pressione competitiva – che porta le compagnie assicurative a esercitare sconti significativi in occasione del rinnovo dei contratti in essere.

Per quanto riguarda il 2022, le previsioni di Ania mostrano un possibile peggioramento delle performance del settore. Su questo outlook pesano gli andamenti congiunturali registrati in ambito vita e danni a dicembre 2021 che riflettono la progressiva intensificazione dei rischi derivanti dalla ripresa dei contagi, dalla pressione sui prezzi e dai disservizi registrati lungo le supply chain globali, che saranno sempre più messe a dura prova dal contesto geopolitico e, in particolare, dallo sviluppo del conflitto russo ucraino e dalla crisi delle relazioni Russia-Nato.

Ricerca di efficienza ed efficacia nei piani business

Alla luce delle criticità che caratterizzano il mercato assicurazioni, le aziende del settore si trovano a dover affrontare un’ampia gamma di sfide business concentrate, in particolare, sul recupero dell’efficienza economica e sulla ricerca dell’efficacia.

È ciò che emerge da una recente indagine svolta da NetConsulting cube su un campione circa 10 compagnie assicurative. A fronte di una generale flessione della domanda e dei consumi, per le compagnie assicurative diventa fondamentale, da un lato, ridurre i costi e tenerne sotto controllo la struttura e, dall’altro, formulare nuove politiche commerciali dirette sia ad acquisire nuovi clienti sia ad aumentare l’efficacia business, ovvero la capacità di risposta alle esigenze in continua evoluzione degli utenti finali. In questo contesto, gioca un ruolo di primaria importanza l’ottimizzazione dei processi interni, senza dubbio essenziale per determinare il successo delle diverse iniziative in ambito sia finanziario che commerciale.

Le risposte dei partecipanti all’indagine mettono anche in luce quanto le priorità delle aziende del settore assicurazioni siano rese complicate da una serie di elementi esogeni che in futuro diventeranno sempre più importanti. Spiccano, in tal senso, elementi disruptive, imputabili al contesto economico nazionale e alla situazione geopolitica internazionale, e, in misura inferiore, aspetti riconducibili alle tradizionali caratteristiche del settore, come ad esempio la pressione competitiva e le tematiche di compliance.

Strategie digitali, focus su processi interni e evoluzione dell’offerta

Le sfide business delle compagnie assicurative sono fortemente abilitate dall’adozione e implementazione di tecnologie e strumenti IT e digital.

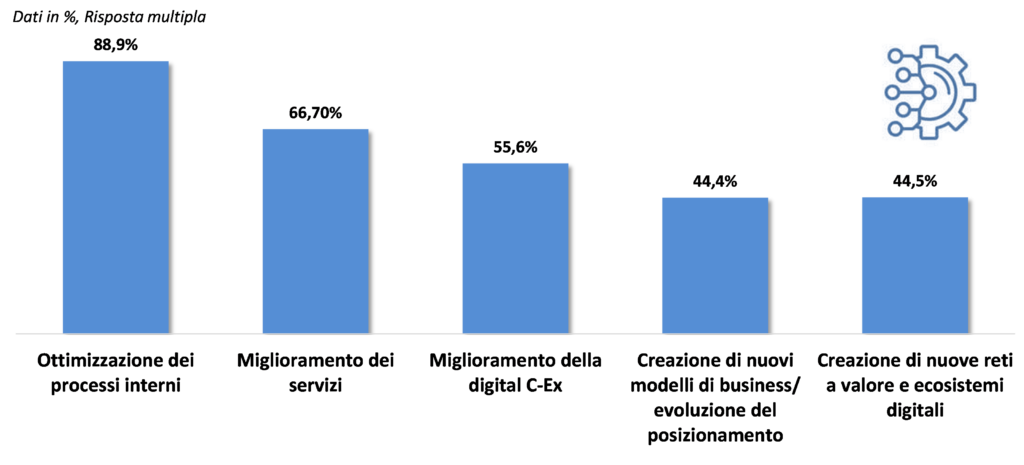

Ciò è dimostrato dagli obiettivi delle iniziative di digital transformation che dall’indagine di NetConsulting cube risultano centrati proprio sull’abilitazione degli ambiti business più sfidanti, ovvero l’ottimizzazione delle strategie commerciali e il miglioramento dei processi interni.

L’esigenza di ottimizzare le strategie commerciali è estremamente articolata. In quest’ambito, i partecipanti all’indagine di NetConsulting cube hanno citato diverse priorità: il miglioramento dei servizi offerti e della customer experience, la creazione di nuovi modelli di business e di nuovi ecosistemi digitali.

Al contrario il tema dell’ottimizzazione dei processi di business interni è meno variegato sebbene assuma caratteristiche diverse a seconda degli ambiti aziendali di volta in volta presi in considerazione.

IT e digitale per evolvere architetture e offerta

Le soluzioni e tecnologie che supportano le compagnie assicurative nel raggiungimento di questi obiettivi sono molteplici.

Le tematiche di ottimizzazione dei processi interni sono indirizzate da piattaforme dirette ad incrementare il livello di collaboration e condivisione interno all’azienda. L’adozione di tool di questo tipo ha registrato un notevole incremento a seguito dello scoppio dell’emergenza sanitaria.

L’esigenza di implementare modelli di lavoro a distanza/di lavoro agile ha contribuito a diminuire la tradizionale chiusura delle assicurazioni italiane verso il cloud. In dettaglio, è aumentato l’utilizzo di soluzioni cloud basate su piattaforme IaaS e, in misura inferiore, SaaS. In generale, un numero crescente di aziende ha avviato la migrazione di porzioni strategiche di dati su repository cloud-based. Ciò spiega perché nell’adozione di servizi cloud e nel processo di migrazione, le compagnie danno una notevole importanza alla localizzazione geografica dei data center del cloud provider, che deve essere in Italia o su territorio europeo – in linea con la sensibilità ei dati trattati, e ai livelli di servizio relativi a backup e recovery dei dati.

La crescente cloudizzazione e la progressiva estensione e apertura del perimetro aziendale derivante dalla mobilità e remotizzazione dei dipendenti ha portato ad un’attenzione sempre più forte su tematiche di cybersecurity, sostenuta anche dal framework normativo settoriale. Non a caso le compagnie assicurative italiane sono concentrate sull’adozione di soluzioni di data security e di cloud security così come su tool per gestione delle utenze privilegiate e per la sicurezza degli endpoint e delle reti.

Il passaggio al modello As a Service ha rappresentato anche l’opportunità, per le aziende del settore assicurazioni, di avviare iniziative dirette alla modernizzazione delle applicazioni. Tali iniziative sono sempre più necessarie per ridurre il livello di customizzazione delle soluzioni in uso e per renderle più efficaci e adatte a sostenere la competitività aziendale e i nuovi trend digitali che caratterizzano in misura crescente le relazioni con la rete agenziale e con gli utenti finali.

Per quanto riguarda i rapporti con gli agenti, le assicurazioni si sono trovate a dover gestire le difficoltà commerciali delle agenzie nel mantenere le relazioni con i clienti a parco e nell’ingaggiarne di nuovi. Hanno così iniziato a potenziare il canale digitale e a migrare su questo gran parte delle attività riconducibili alla relazione agente – cliente. Nello specifico, le compagnie si sono attivate per permettere agli agenti di vendere polizze e gestire sinistri da remoto e hanno rafforzato i servizi di home insurance, fondamentali per affiancare la relazione con gli agenti soprattutto nelle occasioni in cui il cliente si trova in situazioni critiche e ha bisogno di interagire con un consulente o un operatore dedicato all’assistenza clienti (ad esempio consulenza pre-vendita, sinistro o richiesta di assistenza).

Nel relazionarsi con i clienti, le assicurazioni si sono concentrate, in particolare, sulla fidelizzazione della base commerciale esistente. Si tratta di un aspetto importante visto che il rafforzamento del canale di digitale moltiplica le opportunità di ingaggio con i clienti ma se non viene gestito in modo efficace può determinarne la dispersione. In dettaglio, le compagnie assicurative stanno lavorando sull’innovazione in chiave digitale dell’offerta, essenziale per aumentare la capacità di indirizzare le molteplici esigenze dei clienti e per migliorare l’efficacia di interazione.

L’evoluzione dell’offerta poggia sull’innovazione delle modalità di fruizione (ad esempio pay per use), sull’utilizzo di canali social per l’apertura delle polizze, sull’adozione di tecnologie di gestione dei dati, artificial intelligence e automazione – soprattutto nell’ambito della gestione dei sinistri, e di piattaforme IoT. L’IoT è alla base di un’ampia gamma di servizi assicurativi di nuova generazione. Si citano ad esempio i servizi di assistenza alla guida, le polizze di protezione della casa (basate su dispositivi IoT che possono, ad esempio, monitorare la qualità dell’aria e rilevare la presenza di gas tossici in tempo reale), le polizze sanitarie (grazie a dispositivi sanitari IoT indossabili che permettono il controllo dello stato di salute e l’erogazione di servizi di consulenza medica tramite videochiamata), le polizze di sicurezza sul lavoro (attraverso dispositivi volti a gestire le situazioni di “uomo a terra” e le possibili collisioni uomo-macchina), etc. Si tratta di servizi che sono tuttora in gran parte sperimentali il cui sviluppo futuro potrebbe essere sostenuto dall’evoluzione del 5G. Sono soprattutto le grandi compagnie assicurative, che possono contare internamente su divisioni specializzate nello sviluppo di servizi innovativi, a mostrare un particolare interesse per il 5G. Al contrario, le aziende più piccole e più tradizionali hanno attualmente un atteggiamento prevalentemente attendista volto a verificare gli ambiti di applicazione del 5G per loro davvero interessanti.

Quanto più l’affermazione delle logiche innovative di offerta descritte precedentemente sarà supportata dall’evoluzione architetturale, tanto più le assicurazioni potranno approcciarsi a nuovi modelli di business e partecipare a nuovi ecosistemi digitali.

Verso l’open insurance

L’emergenza sanitaria ha determinato uno scenario di business critico e sfidante. Tuttavia, allo stesso tempo, sta contribuendo alla creazione di opportunità di business spingendo non solo l’innovazione e la personalizzazione dell’offerta assicurativa, ma anche la sua estensione.

In prima battuta, la pandemia da Covid-19 ha evidenziato la debolezza del sistema sanitario italiano relativamente alla disponibilità di servizi sanitari di prossimità e ai servizi di assistenza agli anziani. Le compagnie di assicurazioni stanno ora lavorando per cogliere l’opportunità di entrare in questi ambiti con l’erogazione di polizze e servizi aggiuntivi. Secondariamente, la pandemia ha moltiplicato gli attacchi informatici e le occasioni di interruzione delle attività business. Questo, unitamente al frequente verificarsi di eventi catastrofici, ha aumentato le opportunità di tutela degli utenti finali. Parallelamente, a fronte dell’incremento della propensione degli utenti business verso servizi assicurativi, si sta assistendo ad una buona crescita della domanda di polizze e all’ingresso di nuovi attori nel settore assicurativo. È il caso, ad esempio, delle banche che rappresentano un partner chiave delle Pmi in caso di necessità finanziarie e che stanno ora ampliando la propria offerta grazie all’integrazione nel loro portafoglio di prodotti assicurativi.

Il rafforzamento di queste dinamiche, ovvero l’ampliamento dell’offerta assicurativa e l’aumento dei player attivi nel comparto, sta sfociando nella creazione di nuovi ecosistemi business. Ad oggi, gli ecosistemi più evoluti riguardano gli ambiti mobilità e salute. Al contrario, gli ecosistemi relativi ai servizi ai privati, ai servizi pubblici e alle attività commerciali sono ancora in fase di sviluppo. Sono le grandi compagnie assicurative ad essere particolarmente attive allo sviluppo e partecipazione a ecosistemi business mentre quelle più piccole si trovano ancora in una fase di valutazione delle opportunità. Gli ecosistemi consentono di offrire sconti e di aumentare la fidelizzazione dei clienti, di incrementare il numero di punti di contatto e, di conseguenza, le opportunità di up-selling e cross-selling. Le compagnie parteciperanno agli ecosistemi con ruoli differenti: quello di partner, centrato sull’erogazione di prodotti e servizi; quello di orchestratore, tipico di realtà capaci di porsi al centro dell’ecosistema e di diventarne il cardine; infine, quello di owner, ovvero di proprietario dell’ecosistema stesso.

In ogni caso, il focus sugli ecosistemi sarà abilitato dall’adozione del modello di open insurance, ovvero di un modello aperto basato sulle sinergie che possono nascere tra settore assicurativo e altri comparti. È basato sulla condivisione dei dati tra assicuratori, banche, start-up, e aziende tecnologiche, sia tradizionali che operatori “insurtech“.

Non perdere tutti gli approfondimenti sul tema e vai alla room Oltre gli analytics, Focus sui mercati by TIBCO

© RIPRODUZIONE RISERVATA

: CX e intelligenza operativa")