della disinformazione")

e tasse")

Con l’annuncio di TeraWave (ex Project Kuiper), Blue Origin entra ufficialmente nel mercato della connettività satellitare globale con una proposta che, per ambizione tecnologica e posizionamento strategico, si candida tra le alternative più strutturate al modello oggi incarnato da Starlink. Non si tratta però di una semplice competizione sul piano delle prestazioni: la presentazione di TeraWave riapre un dibattito più ampio sul controllo delle infrastrutture spaziali, sull’affollamento delle orbite basse e medie e sul ruolo che soggetti privati stanno assumendo nella gestione di asset ormai critici per l’economia, la sicurezza e la sovranità digitale.

TeraWave, le caratteristiche della rete

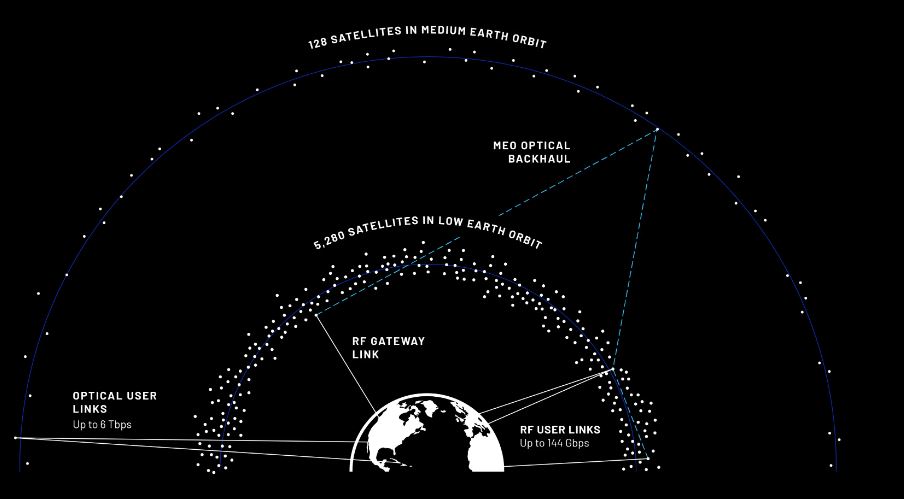

TeraWave viene descritta come una rete di comunicazioni satellitari (5.408 satelliti, con operatività a partire da fine 2027) progettata per fornire velocità di trasmissione dati fino a 6 terabit al secondo in qualsiasi punto della Terra, con un focus esplicito su clienti enterprise, data center e organizzazioni governative. L’obiettivo dichiarato è servire realtà e utentiche richiedono connettività affidabile per operazioni mission-critical, superando alcuni dei limiti strutturali delle reti terrestri, in particolare nelle aree dove la fibra ottica risulta costosa, tecnicamente complessa o lenta da implementare. I satelliti sarebbero distribuiti tra orbita terrestre bassa (Leo) e orbita terrestre media (Meo), interconnessi attraverso collegamenti ottici laser. La scelta di un’architettura multiorbitale rappresenta uno degli elementi di maggiore discontinuità rispetto alle costellazioni esclusivamente Leo, consentendo di combinare la bassa latenza tipica delle orbite più vicine alla Terra con capacità di instradamento e throughput elevate grazie ai satelliti Meo.

È proprio questa combinazione che consente di raggiungere, secondo Blue Origin, velocità aggregate dichiarate fino a 6 Tbps attraverso 128 satelliti in orbita media, affiancati da una costellazione Leo di 5.280 satelliti in grado di fornire fino a 144 Gbps tramite collegamenti in banda Q/V. L’integrazione tra backhaul in fibra terrestre e collegamenti satellitari RF e ottici è pensata per rafforzare la resilienza complessiva delle reti aziendali, offrendo una diversificazione dei percorsi che risponde a esigenze sentite in termini di continuità operativa, ridondanza e rapidità di scalabilità. In questo senso, TeraWave non si propone come un semplice servizio di accesso a Internet, ma come una estensione delle infrastrutture di rete enterprise, capace di supportare sia connessioni punto-punto sia servizi di accesso IP di livello industriale, con la possibilità per i clienti di scegliere velocità e presenza fisica in base alle proprie necessità operative.

Il confronto con Starlink

Il confronto con Starlink è inevitabile, ma anche riduttivo se limitato ai numeri. Il progetto promosso da Elon Musk ha puntato fin dall’inizio su una diffusione capillare della connettività satellitare, con una forte attenzione al mercato consumer, alle aree scarsamente servite e, più recentemente, a scenari di emergenza e difesa. TeraWave, al contrario, sembra nascere con una vocazione esplicitamente enterprise e governativa, e con un’impostazione che privilegia throughput simmetrici elevatissimi, integrazione con data center e supporto a carichi di lavoro critici. Questa differenza di posizionamento riflette anche una diversa visione del ruolo delle reti satellitari nel sistema globale delle telecomunicazioni. Se Starlink ha dimostrato come una costellazione Leo possa rapidamente diventare un’infrastruttura quasi ubiqua, TeraWave sembra voler rispondere alle esigenze di organizzazioni che considerano la connettività non solo come accesso, ma come parte integrante dell’architettura IT e OT. In questo senso, l’ingresso di Blue Origin amplia il ventaglio di opzioni tecnologiche, ma accentua anche la competizione per l’accesso alle orbite e alle frequenze.

Affollamento spaziale e monopoli

L’affollamento spaziale è uno dei nodi centrali che emergono osservando progetti come TeraWave. Con migliaia di satelliti aggiuntivi previsti tra Leo e Meo, il rischio di congestione orbitale, collisioni e produzione di detriti spaziali diventa sempre più concreto. La sostenibilità a lungo termine delle orbite basse è già oggi oggetto di preoccupazione da parte di agenzie spaziali e organismi internazionali, soprattutto in assenza di un quadro regolatorio globale realmente vincolante. L’introduzione di nuove megacostellazioni, per quanto tecnologicamente avanzate, impone quindi una riflessione sul bilanciamento tra innovazione, sicurezza e tutela dell’ambiente spaziale.

A questo tema si intreccia quello, ancora più delicato, del controllo delle infrastrutture critiche. Le reti satellitari di nuova generazione non sono semplicemente un’estensione delle telecomunicazioni tradizionali, ma diventano elementi centrali per la logistica globale, la gestione delle emergenze, le comunicazioni militari, i servizi finanziari e il funzionamento dei data center distribuiti. Il fatto che una quota crescente di queste infrastrutture sia progettata, lanciata e gestita da aziende private, spesso riconducibili a un numero molto ristretto di individui, solleva interrogativi sulla governance, sulla trasparenza e sulla dipendenza strategica di Stati e imprese.

In questo scenario, il confronto tra Blue Origin e SpaceX assume anche una valenza geopolitica ed economica. Entrambe le aziende fanno capo a imprenditori di primissimo piano, come Jeff Bezos ed Elon Musk, che concentrano un potere significativo non solo sul piano industriale, ma anche su quello infrastrutturale. La disponibilità o l’interruzione di servizi satellitari può avere impatti immediati su interi Paesi o settori economici, come dimostrato da recenti eventi internazionali. La questione non riguarda quindi solo la concorrenza tra soluzioni tecnologiche, ma il modello stesso di controllo delle reti globali.

Iris2, la costellazione dei ritardi europei

L’implementazione di Terawave si inserisce in un contesto “affollato”, dove oltre a Starlink operano o stanno emergendo altre iniziative satellitari, spesso sostenute da governi o consorzi internazionali (per esempio in UK OneWeb e in Cina Guowang); emerge evidente la necessità di politiche coordinate che definiscano regole chiare per l’accesso allo spazio, la gestione delle frequenze e la responsabilità in caso di incidenti o disservizi. Politiche che è difficile prevedere in un contesto, come quello attuale, di tensione. Di sicuro invece c’è, anche in questo ambito il ritardo europeo sul progetto Iris2. Fa parte della strategia spaziale globale dell’Unione europea che include la EU Space Strategy for Security and Defence. Ma è più caratterizzata dai “rimandi” che dai risultati. Tanto che ora si parla addirittura del 2030, quando invece i privati si muovono a velocità ben diverse.

Il progetto è stato pensato nel 2023, finanziato nel 2024, i primi lanci sono previsti però tra tre anni e… forse nel 2030 sarà operativa e completa la costellazione che, come nel caso di TeraWave, sfrutterà traiettorie sia Leo sia Meo, ma vede anche talmente tanti attori in gioco e – ancora in corso – così diverse trattative (di realizzazione, inclusione, attori, etc.) che… Chissà che tempi “reali” avrà poi la commercializzazione, sperando che non siano così lontani da rappresentare il Punto Nemo, una sorta di “polo dell’inaccessibilità” della connettività made in Europe… Migliore certo, perché un po’ più di tutti ma… inesistente.

© RIPRODUZIONE RISERVATA

: L’eredità delle Olimpiadi")