della disinformazione")

e tasse")

Digital Health Summit 2022 – I dati riportati si riferiscono ad un’analisi condotta da NetConsulting cube nel periodo marzo-maggio 2022 presso un campione significativo di oltre 200 enti regione/in-house e Asst/AO pubbliche e private dell’intero territorio nazionale. Analisi che ha visto coinvolti direttori generali, Cio, responsabili ingegneria clinica. Con la finalità di comprendere i contenuti delle attività indirizzate dal Pnrr, i relativi progetti in materia di interventi nel digitale inteso nella sua accezione più ampia.

Analisi presso le aziende sanitarie e ospedaliere

L’analisi della domanda si completa con la rilevazione effettuata sulle aziende ospedaliere e sanitarie. Questa è stata condotta su un campione di oltre 190 realtà, costituito per il 25% da operatori del comparto privato e per il 75% da realtà del mondo pubblico, localizzate nel 60% dei casi nel Centro-Nord Italia e per il 40% nel Centro-Sud. Inoltre, l’obiettivo dell’analisi sugli enti della sanità territoriale è stato quello di avere più punti di vista degli attori coinvolti: di fatto, il 70% dei rispondenti afferisce alle strutture dei sistemi informativi o al reparto di trasformazione digitale, mentre il 30% si ripartisce tra responsabili dell’ingegneria clinica, direttori amministrativi e direttori generali.

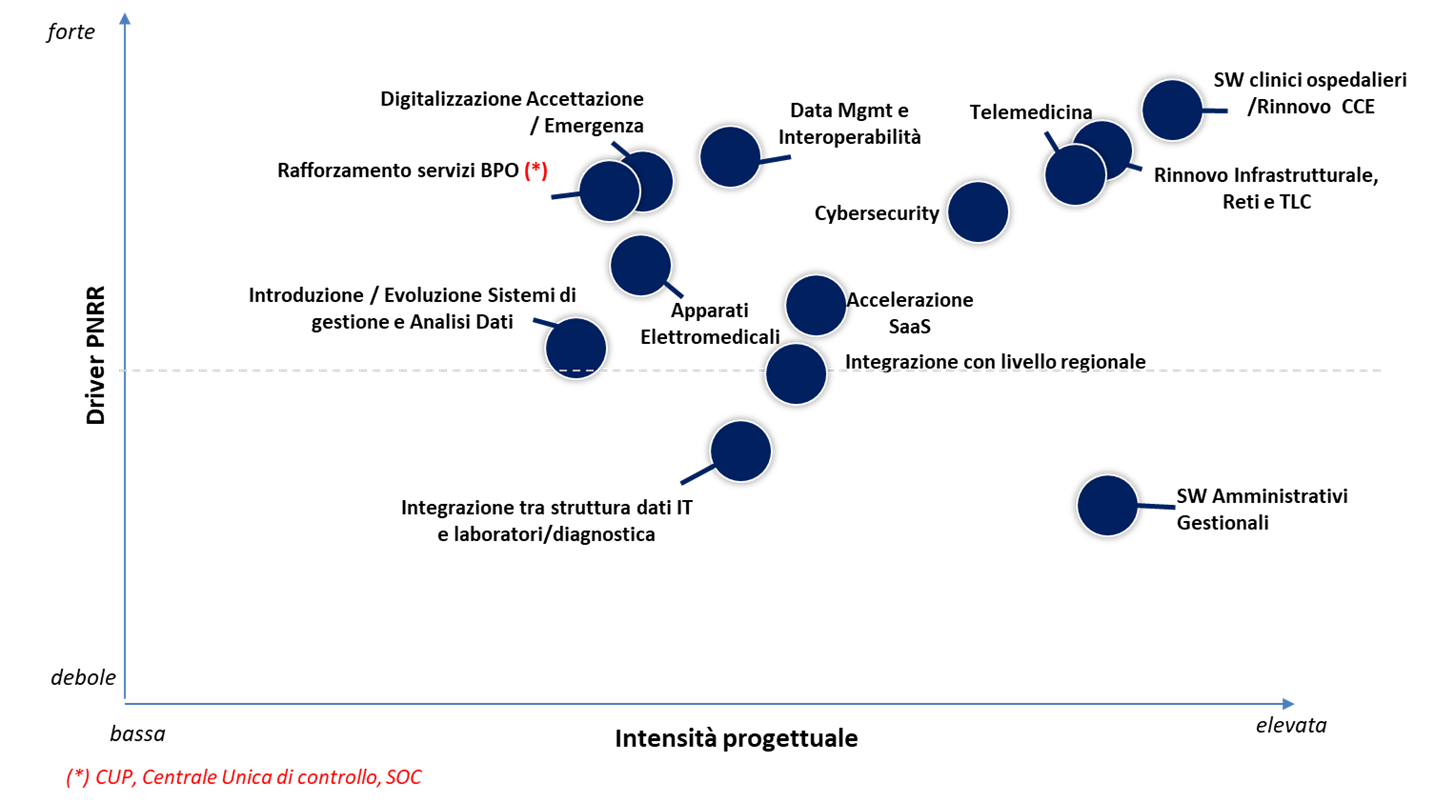

Dalla rilevazione emerge che, con intensità progettuali diversificate, la maggior parte delle progettualità in essere e previste sia indirizzata o accelerata dal Pnrr (figura sotto).

Nello specifico, si registrano elevate intensità progettuali in area software clinico-ospedalieri, rinnovo delle cartelle cliniche elettroniche, rinnovo infrastrutturale, delle reti e Tlc, telemedicina e cybersecurity.

Elevata intensità progettuale anche relativamente ai software amministrativi gestionali, in questo caso per rispondere alla necessità di modernizzazione che si rende necessario su questo fronte. Intensità media per le attività di integrazione dati tra struttura IT e laboratorio/diagnostica, anche se su questo fronte, abbiamo rilevato punti di vista variegati a seconda dell’interlocutore di riferimento. In linea di massima, ci si può attendere che proprio i temi di tele monitoraggio e telemedicina possano rappresentare un ulteriore driver verso logiche di continuità del dato dal device, alla piattaforma di telemedicina, alla cartella clinica elettronica al fascicolo sanitario elettronico.

Per quanto riguarda le progettualità in telemedicina, si sottolinea un cambio di approccio: più orientato (finalmente) ad un progetto strutturato superando la logica del PoC in relazione alla sua applicazione per i pazienti cronici. In linea anche con quelle che sono le disposizioni Pnrr.

Seguono le attività di monitoraggio da remoto per i pazienti ingaggiati in trial clinici – per lo più in ottica di sperimentazioni – che presuppongono una collaborazione fattiva tra i diversi operatori della filiera del lifescience estesa: aziende ospedaliere pubbliche e private, centri di ricerca e mondo pharma. In quest’ambito si sta andando verso la previsione di piattaforme digitali e decentralizzate per i trial clinici, basate sull’utilizzo di tecnologie digitali in ogni fase del processo: dal reclutamento del paziente, alla raccolta dati (anche attraverso sensori) alla loro analisi.

A seguire, la telemedicina nell’ambito dei progetti di sanità territoriale (di area vasta / regione) e la teleriabilitazione (più frequente nelle risposte degli operatori del comparto privato).

Un elemento centrale per l’attività delle Asst e AO è relativo alle attività di introduzione ed estensione delle cartelle cliniche elettroniche.

Nella maggior parte del campione si rileva una maggiore diffusione di soluzioni di reparto, in linea con quanto riscontrato nella rilevazione dello scorso anno. Tuttavia, sono da evidenziare le previsioni – attraverso progetti in corso o da realizzare nel prossimo biennio, di soluzioni di cartella clinica elettronica a livello ospedaliero, più frequenti nel mondo privato, poiché le Aziende pubbliche avevano già introdotto e realizzato tali progetti.

Il Fse 2.0 sarà sicuramente un driver aggiuntivo verso un’integrazione spinta a livello di azienda e non più di reparto/i, coinvolgendo anche le realtà dimensionalmente più contenute, rimaste finora ai margini della trasformazione.

Dalla rilevazione emerge che gran parte del campione analizzato sta pensando di aumentare il ricorso ai servizi di gestione. In particolare oltre al Cup, si sta pensando di introdurre il servizio di controllo e monitoraggio dei pazienti, indirizzato anche dalle risultanze che abbiamo visto precedentemente in relazione alle attività in area telemedicina.

Una crescente attenzione, inoltre, è riservata ai servizi di gestione in ambito Soc: segnale questo della consapevolezza degli interlocutori di doversi rafforzare sul fronte della capacità di gestione delle minacce di cybersecurity.

Gli ultimi anni hanno messo in evidenza l’elevato livello di rischio a cui le aziende sanitarie sono esposte, essendo divenuto il principale target d’attacco in seguito alla pandemia. L’inasprimento degli attacchi ha riguardato tutti i settori, sebbene il settore sanitario, insieme alla pubblica amministrazione, detenga il primato per numero di attacchi subiti.

Nonostante l’inasprirsi delle minacce, le risposte fornite dal campione sull’organizzazione e le misure adottate in ambito cybersecurity non mostrano – nella fotografia scattata al 2022 – alcun miglioramento rispetto alla scorsa rilevazione ed evidenziano ancora un quadro complessivo poco soddisfacente sull’effettiva maturità delle aziende sanitarie di rispondere e gestire le minacce cyber.

Per il 67% dei rispondenti, le attività relative alla cybersecurity ricadono nelle responsabilità del dipartimento informatico, già peraltro mediamente costituito da team numericamente contenuti; in alcuni casi la gestione della sicurezza informatica è affidata a fornitori esterni, che possono essere privati (10% dei casi) o pubblici (12%).

Guardando agli ambiti di investimento, in prima posizione troviamo il tema della data protection – a conferma di quanto il dato in sanità abbia una valenza cruciale. L’elevata priorità di investimento in questo senso è sintomo del persistere di criticità in termini di compliance al Gdpr.

Guardando poi il dettaglio delle differenze di priorità tra mondo pubblico e privato, si può rilevare come in generale il mondo privato sia più avanti rispetto al pubblico in termini di investimenti effettuati.

Nello specifico, nel comparto pubblico si rileva una maggiore esigenza di investire sulla formazione del personale per diffondere maggiormente una cultura di sicurezza e awareness dei rischi correlati, nonché di investire in soluzioni per la gestione degli accessi e delle identità, come conseguenza della pervasività del digitale nei vari processi. Sempre nel pubblico, si segnala una maggiore attenzione a tendere verso servizi di consulenza di risk assessment, governance e threat intelligence, anche in ottica di rilevazione preventiva di minacce. Nel privato, invece, maggiore attenzione al tema della cloud security e delle soluzioni di risk & compliance.

Un altro aspetto messo a fuoco dall’analisi sulle aziende sanitarie è relativo al cloud computing, che coerentemente con le linee guida nazionali, risulta avere un livello di adozione crescente in tutte le sue componenti.

La sanità privata richiede una maggiore dotazione del SaaS, in particolare in funzione di aggiornamenti tecnologici e applicativi per i quali in molte realtà ci si sta sposando verso la logica del cloud first, mentre la sanità pubblica dimostra di avere un approccio più conservativo su questo fronte, pensando di investire maggiormente sulle piattaforme (PaaS) e le infrastrutture (IaaS). Tale scelta è giustificata sul fronte applicativo dalla presenza di applicazioni custom che rendono complesso il relativo processo di migrazione in cloud e, sul fronte infrastrutturale, oltre che dai programmi nazionali di sviluppo, anche dalla tendenza nelle regioni a centralizzare le infrastrutture presso data center regionali o di area vasta.

Rispetto alla precedente rilevazione, abbiamo riscontrato anche un maggior livello di maturità delle strategie in ambito data architecture. Di fatti, si contrae la quota parte di rispondenti che dichiara una struttura a silos nella propria organizzazione dati (dati clinici e amministrativi all’interno dei sistemi che li generano e non condivisibili, l’anno scorso questo dato era al 71%) a favore di un maggiore ricorso attuale e prospettico a datawarehouse su cui confluisce la maggior parte dei dati provenienti dai vari applicativi.

Nelle intenzioni evolutive poi, buoni segnali anche in ottica di previsione di una data platform di struttura o gruppo, piuttosto che di fruibilità del dato per secondary use. Cresce, inoltre, la quota di rispondenti che dichiara la presenza di un clinical data repository (44%).

Il fermento nelle progettualità in questa direzione è da ravvisare nell’impulso impresso dalle evoluzioni in materia di fascicolo sanitario elettronico e dalla necessità di rendersi compliant attraverso la previsione di un’architettura idonea a garantire il flusso dei dati verso i repository regionali e da questi verso il livello centrale.

Leggi tutti i contributi dello speciale Digital Health Summit

© RIPRODUZIONE RISERVATA

: L’eredità delle Olimpiadi")