: l’AI guarda al ritorno degli investimenti")

: All’AI serve il contesto operativo")

")

Il dibattito tra partner e hyperscaler sul cloud non è nuovo anche se per molti superato. Marginalità, timore di essere disintermediati dal vendor, necessità di cambiare pelle per affrontare una nuova modalità di delivery del software, abbandonando la vecchia logica di vendita a licenza verso il modello a subscription. Diciamo che di strada se ne è fatta in questi ultimi anni e anche i partner di Microsoft hanno abbracciato – chi con più ritrosia chi con maggiore convinzione – il mercato dei servizi cloud come un ambito in cui crescere, in fatturato e competenze.

E’ un nuovo studio di Idc – commissionato da Microsoft e condotto a ottobre 2022 su 288 partner europei in 15 paesi, tra cui l’Italia (circa 11% del campione) – a dare le coordinate per capire la relazione tra Microsoft e il suo canale, la fiducia ad oggi, in un contesto dinamico che prevede il mercato dei servizi cloud pubblici in Italia in crescita: secondo Idc arriverà a 13 miliardi di dollari l’anno entro il 2026, creando nuove opportunità.

“I partner di Microsoft stanno crescendo rapidamente e nel 2022 i loro ricavi legati a Microsoft sono aumentati in media del 20% su base annua in Europa e più precisamente del 19% in Europa meridionale cioè in Italia, Portogallo e Spagna – conferma Fabio Santini, direttore della Divisione Global Partner Solutions di Microsoft Italia, commentando i risultati della ricerca. – Per ogni dollaro fatturato da Microsoft nel cloud, i partner in Europa generano in media altri 6,70 dollari legati a loro servizi e prodotti che vendono a corredo della nostra offerta”. Un volano importante, tenendo conto che i partner che in Italia operano con Azure hanno incrementato il proprio business del 43% anno su anno. Ma quanti sono?

“I partner Microsoft in Italia sono complessivamente 25mila di cui 9.000 interagiscono con l’azienda almeno una volta all’anno. Di questi, 1000 vendono oggi il cloud, si sono trasformati – precisa Santini -. Rispetto ai nostri competitor Microsoft vanta una storia di canale lunga 40 anni, mentre Aws e Google Cloud giocano su campi diversi essendo nativi in cloud. Capita che un nostro partner Isv voglia riscrivere in cloud la propria applicazione e magari guardi alla concorrenza, che ha un approccio agile da startup. Ma oggi la discussione tecnologia con i clienti non è più rilevante, il legame con i partner è una questione di fiducia nel vendor, come ribadisce spesso il nostro capo mondiale delle vendite”.

Partner, più lavori in uno

Fiducia, ripartiamo da qui, non sempre scontata. A tal punto che il profilo dei partner Microsoft è cambiato nel tempo e molte realtà stanno ancora oggi diversificando il proprio modello di business: in pochi rimangono esclusivamente focalizzati sulla distribuzione, mentre una grande parte si fa carico di vendita, assistenza orientata ai servizi e sviluppo del software (33% in Europa meridionale). “La logica della ricerca commissionata a Idc sta nel misurare il valore della partnership con il nostro canale – racconta Santini -. In Italia abbiamo partner molto diversi tra loro, e se 4-5 anni fa abbiamo lanciato il cloud con il timore di gestire la relazione con i partner, oggi abbiamo la consapevolezza che il cloud garantisca ai partner ricavi ricorrenti e in tempi di crisi i ricavi ricorrenti hanno dato una mano al canale, solidità”.

Durante i periodi difficili, come negli scorsi anni, le grandi aziende continuano a investire in tecnologia, ma più si scende nella scala verso le piccole realtà gli investimenti IT rallentano (“il timore è forte”) nonostante la ricerca mostri come la crescita dei partner Microsoft sia correlata a un tessuto imprenditoriale che sta a suo modo reagendo: “Oggi non esiste una industry in Italia che predomina: se in passato retail, fashion, manifatturiero erano più reattive perché molto legate all’esportazione del Made in Italy, oggi tutte le industry sono allineate fra loro. Unica eccezione la PA che grazie alla spinta del Pnrr ha accelerato gli investimenti IT”, commenta Santini. In Italia, paese lungo e stretto, il partner gioca così un ruolo importante nella prossimità ma deve mettere in gioco le competenze dove si intravedono opportunità (il Pnrr ha avuto un impatto fievole ad oggi sulla crescita del mercato IT, ma spingerà i progetti nel prossimi tre anni, fonte Anitec-Assinform).

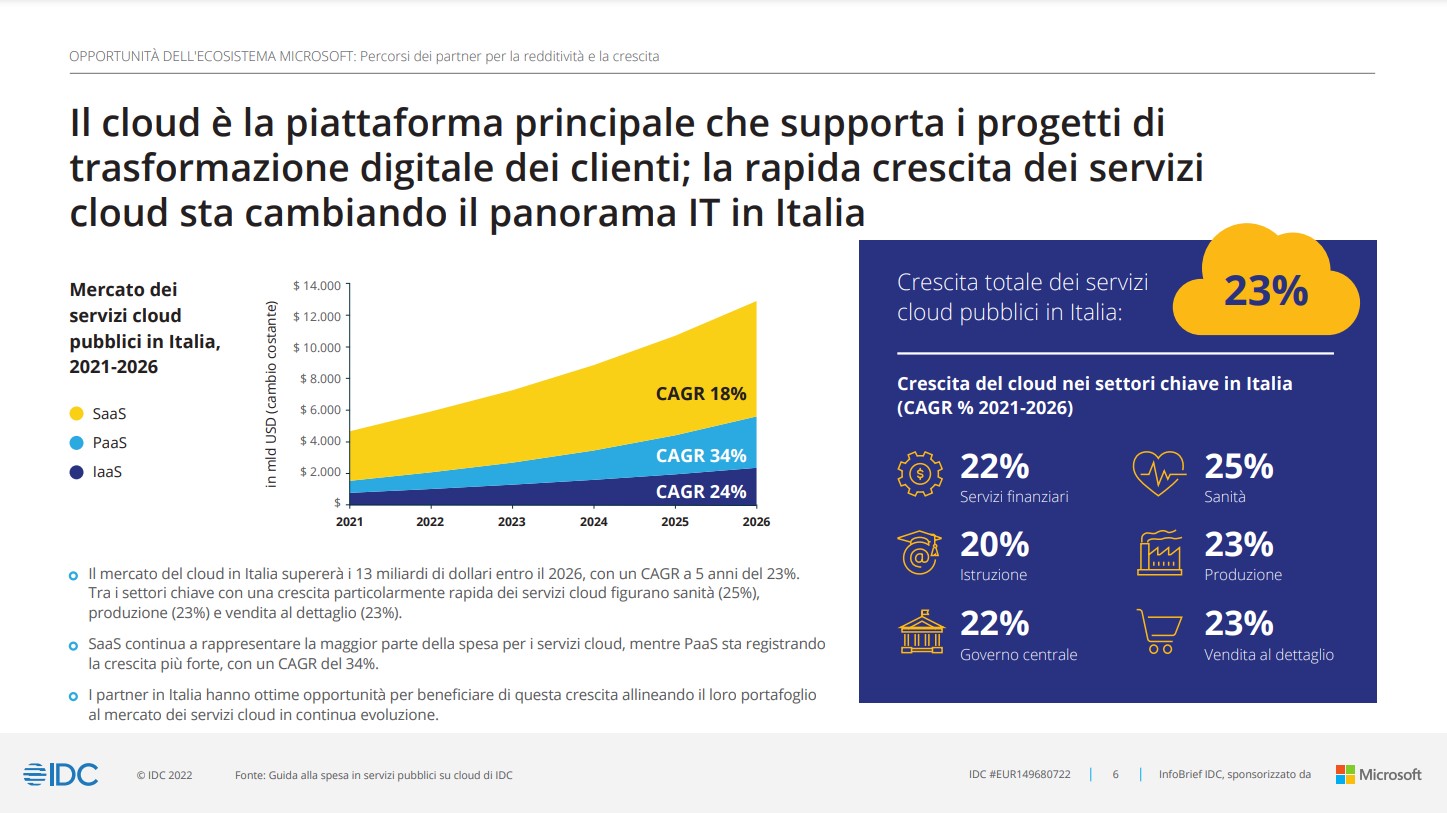

Se guardiamo nel suo complesso, Idc stima che la spesa IT totale supererà i 54 miliardi di dollari l’anno entro il 2026 (+5%) e in particolare la spesa dedicata al software crescerà del +10%. A sorprendere sarà il mercato dei servizi cloud pubblici in Italia destinato a superare i 13 miliardi di dollari l’anno entro il 2026, con un tasso di crescita del +23%. Un dato molto simile a quello dei settori che registreranno la maggiore crescita: sanità (25%), manifatturiero (23%) e vendita al dettaglio (23%).

Il fatturato raccolto dai partner

Se nel 2021 il 77% dei partner in Europa meridionale aveva registrato una crescita legata a Microsoft e il 17% aveva dichiarato un fatturato stabile, nel 2022 il 90% dei partner prevede di aumentare il proprio business con un 8% che dichiara di mantenerlo invariato. “Solo il 6% dei nostri partner fa fatica guardando alle rilevazioni del 2021 – precisa Santini – e questo si deve anche a un problema di risorse mancanti, anche se il modello Saas non è un modello human intensive, cioè ad alto impiego di manodopera”.

I vantaggi di un approccio Saas stanno nel time to market efficiente, in una gestione dei costi sotto controllo, in aggiornamenti frequenti. “Valutazioni di costi, sicurezza e facilità di gestione spingono il partner a proporre software in Saas – precisa Santini – perché il Tco di una soluzione Saas è chiaro, mentre è molto più nebuloso il costo di una soluzione che un cliente decide di gestire in casa. La predicibilità dei costi è fondamentale per un’azienda, soprattutto se è una realtà molto grande, cosi come il Saas garantisce sicurezza e innovazione continua”.

Ma non tutti i partner Microsoft incrementano il fatturato in egual modo: sono i partner con un’attenzione maggiore alla proprietà intellettuale a generare margini più elevati. “Idc dimostra come il valore economico generato da Microsoft per le realtà software-led si attesta a 7,86 dollari, mentre per le aziende focalizzate sui servizi si afferma a 5,75 dollari. La collaborazione con Microsoft, in questi contesti consente ai partner di sviluppare la propria proprietà intellettuale e sfruttare opportunità di co-selling, co-innovation e sviluppo di software e servizi personalizzati basati sul cloud. La creazione di valore è invece circoscritta per i partner orientati esclusivamente alla distribuzione, come attesta il moltiplicatore pari a 2,21 dollari”, dettaglia la ricerca.

Cosi tra i partner coloro che hanno margini lordi più alti sull’attività con Microsoft sono i partner orientati ai servizi e al software (26% e 32%), rispetto al 18% dei partner orientati alla rivendita.

In questo quadro si inserisce il recente avvio in Italia del nuovo Microsoft Cloud Partner Program (di cui avevamo parlato con Santini a fine estate) che abbraccia l’intero portfolio tecnologico di Microsoft creando proposte mirate per le singole industry. “I partner che partecipano a iniziative di co-selling hanno registrato una maggiore crescita dei ricavi nel 2021 (+24%), rispetto ai partner che non vi partecipano (+15%)”. I partner italiani ascoltati da Idc – coinvolti tra gli altri Coreview, Techedge e Trueblue – confermano come elementi di differenziazione della partnership con Microsoft anche l’approccio open, l’ampiezza di portafoglio e la base clienti.

Ma il mondo è multicloud

La ricerca è lo spunto per commentare qualche timore che il mercato sta manifestando, su come muoversi, su come scegliere i fornitori. “Il consiglio di Idc ai clienti è, se possibile, di scegliere un unico vendor cloud perché differenziare è costoso soprattutto per le piccole realtà. Ma nello stesso tempo Idc sottolinea come questa scelta sia impossibile nelle grandi aziende, che sono per forza multicloud e scelgono la piattaforma Paas in base alla tipologia del progetto da realizzare, per evitare lock-in con un unico vendor. Più si scende verso il basso nelle dimensioni aziendali più la scelta è verso un unico vendor” approfondisce Santini.

La logica sottesa è che gestire più cloud genera maggiore complessità, per cui a una piccola azienda non conviene differenziare tra piu provider ma accettare il rischio del lock-in con un unico fornitore. “Anche chi opta per utilizzare container, con l’illusione di poter spostare i container su cloud diversi quando vuole, sta affrontando costi elevati oggi. Non è un caso che tutti i nostri competitor di dieci anni fa siano oggi i nostri migliori partner tecnologici, come Vmware, Cisco, Sap, Oracle”.

La previsione di crescita del numero di partner cloud è di passare dai mille attuali a 6mila entro il 2026. In questa previsione, l’apertura della cloud region di Microsoft in Italia nel 2023 gioca un ruolo fondamentale, dovrebbe garantire una ulteriore motivazione per i partner.

© RIPRODUZIONE RISERVATA